บทวิเคราะห์สถานการณ์ไตรมาส 3 ของปี 2568

และแนวโน้มไตรมาส 4 ของอุตสาหกรรมเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ไทย

และแนวโน้มการค้าระหว่างประเทศของประเทศคู่ค้าสำคัญ

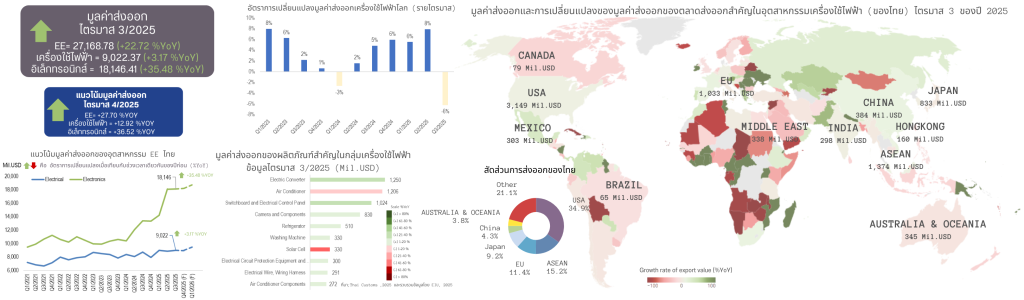

เริ่มต้นที่ภาคการส่งออกของอุตสาหกรรมเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ โดยกลุ่มเครื่องใช้ไฟฟ้าในที่นี้รวมถึงอุปกรณ์ไฟฟ้ากำลังด้วย พบว่า ในไตรมาสที่ 3/2025 สถานการณ์การส่งออกเครื่องใช้ไฟฟ้าของไทย ขยายตัวเพียง 3.17% (มูลค่า 9,022 ล้านเหรียญสหรัฐฯ) ซึ่งถือเป็นอัตราการเติบโตที่ชะลอตัวเมื่อเทียบกับศักยภาพในอดีต ปัจจัยหลักเกิดจาก “แรงกดดันด้านกำลังซื้อของประเทศคู่ค้า” โดยเฉพาะดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ภาคการผลิตในตลาดหลักอย่างสหรัฐฯ ยุโรป และญี่ปุ่น ที่หดตัวต่ำกว่าระดับ 50 สะท้อนถึงกิจกรรมทางเศรษฐกิจที่ซบเซา ส่งผลให้ผู้บริโภคชะลอการตัดสินใจซื้อสินค้าคงทน เห็นได้ชัดจากตลาดสหภาพยุโรปและออสเตรเลียที่ยอดส่งออกพลิกกลับมาติดลบ แม้สินค้าเรือธงอย่าง “เครื่องปรับอากาศ” จะยังเป็นที่ต้องการในตลาดอาเซียนและสหรัฐฯ

สำหรับแนวโน้มในระยะถัดไป เป็นช่วงเวลาท้าทายที่ผู้ประกอบการต้องตั้งการ์ดสูงรับมือกับ “สงครามราคา” จากสินค้าจีนที่มีภาวะล้นตลาด (Overcapacity) และมีความได้เปรียบด้านต้นทุน ภาครัฐและเอกชนไทยจึงควรมุ่งเน้นกลยุทธ์การปรับเปลี่ยนสายการผลิตไปสู่ “สินค้านวัตกรรมประหยัดพลังงาน (Energy Efficiency)” เพื่อตอบโจทย์มาตรการด้านสิ่งแวดล้อมที่เข้มงวดของตะวันตก และสร้างจุดขายใหม่เรื่องความคุ้มค่าในระยะยาวเพื่อจูงใจผู้บริโภคที่มีกำลังซื้อจำกัด แทนการแข่งขันด้วยราคาเพียงอย่างเดียว

ภาพที่ 1 สถานการณ์ส่งออกของอุตสาหกรรมเครื่องใช้ไฟฟ้าไทย

ที่มา; รวบรวมข้อมูลและประมวลผลโดย: แผนกบริหารจัดการข้อมูลอุตสาหกรรม ศูนย์ข้อมูลเชิงลึกอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ (EIU),

ประมวลผลจากการประมาณการแนวโน้มของระบบสนับสนุนการวิเคราะห์ข้อมูลสารสนเทศ

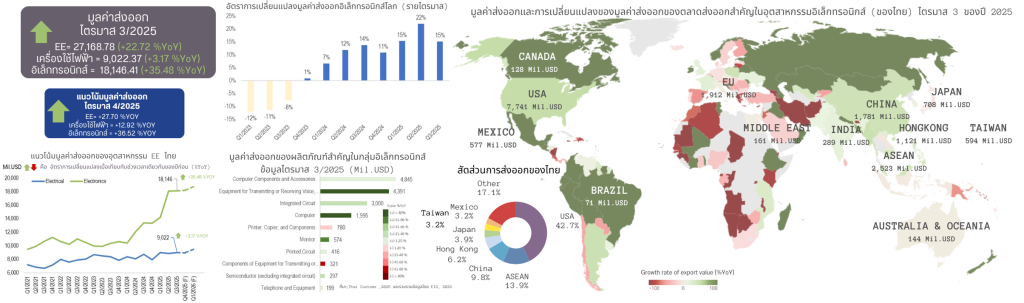

ถัดมากลุ่มอิเล็กทรอนิกส์ไทยสร้างปรากฏการณ์เติบโตสวนกระแสเศรษฐกิจโลกที่ชะลอตัว โดยมูลค่าส่งออกพุ่งแตะ 18,146.41 ล้านเหรียญสหรัฐในไตรมาสที่ 3 ขยายตัวสูงถึง 35.48% ปัจจัยขับเคลื่อนหลักมาจาก “อุปสงค์เชิงโครงสร้าง” ของสหรัฐฯ ในกลุ่มสินค้าโครงสร้างพื้นฐานเทคโนโลยี (AI Components, Data Center) ส่งผลให้การส่งออกไปสหรัฐฯ โตกว่า 55.54% ผนวกกับผลของยุทธศาสตร์ การกระจายความเสี่ยง (Decoupling) ที่ทำให้ไทยก้าวขึ้นมาเป็นฐานการผลิตสำคัญเชื่อมโยงห่วงโซ่อุปทานระหว่างจีนและโลก (Supply Chain Deepening) เห็นได้จากการนำเข้าชิ้นส่วนจากจีนเพื่อมาประกอบแล้วส่งออก ต่อไปยังตลาดอาเซียนที่กำลังขยายตัว อย่างไรก็ตามเริ่มพบสัญญาณอันตรายในตลาดญี่ปุ่นที่มูลค่าส่งออกของไทยหดตัว -4.35% สวนทางกับยอดนำเข้ารวมของญี่ปุ่นที่เพิ่มขึ้น สะท้อนว่าไทยกำลังสูญเสียส่วนแบ่งตลาดให้คู่แข่งที่มีต้นทุนต่ำกว่าหรือมีเทคโนโลยีที่เหนือกว่า

แนวโน้มระยะถัดไปโมเมนตัมนี้จะส่งผลให้ไตรมาส 4/2025 กลุ่มอิเล็กทรอนิกส์ ขยายตัวต่อเนื่องที่ 36.52% แซงหน้ากลุ่มเครื่องใช้ไฟฟ้าที่คาดว่าจะโต 12.82% อย่างไรก็ตาม ภาครัฐและเอกชนต้องเฝ้าระวัง “กับดักมูลค่าเพิ่ม” เนื่องจากตัวเลขส่งออกที่สูงเกิดจากการเป็นฐานประกอบสินค้าขั้นกลาง (Intermediate Goods) และเริ่มเห็นสัญญาณการเสียส่วนแบ่งตลาดในญี่ปุ่นให้กับคู่แข่งที่มีต้นทุนต่ำกว่า ดังนั้นโจทย์สำคัญถัดไปคือการยกระดับจากการ “รับจ้างประกอบ” สู่การผลิตสินค้า “High Value-Added” เพื่อลดความเสี่ยงจากการพึ่งพาห่วงโซ่อุปทานจีนที่มากเกินไป และสร้างความยั่งยืนเมื่อกระแสย้ายฐานผลิตเริ่มนิ่ง

ภาพที่ 2 สถานการณ์ส่งออกของอุตสาหกรรมอิเล็กทรอนิกส์ไทย

รวบรวมข้อมูลและประมวลผลโดย: แผนกบริหารจัดการข้อมูลอุตสาหกรรม ศูนย์ข้อมูลเชิงลึกอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ (EIU),

ประมวลผลจากการประมาณการแนวโน้มของระบบสนับสนุนการวิเคราะห์ข้อมูลสารสนเทศ

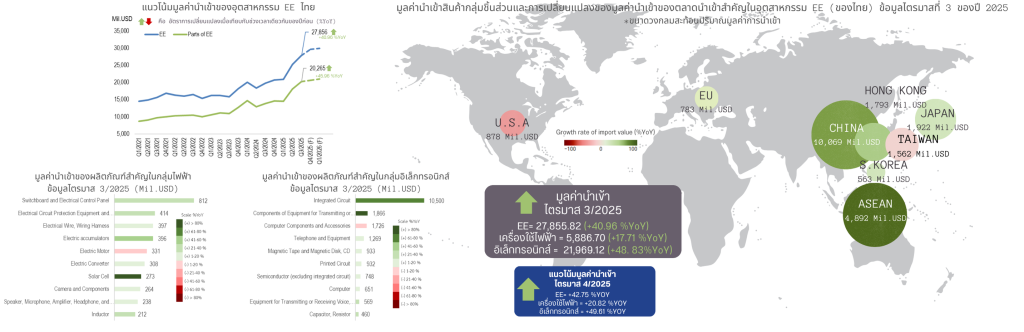

ในส่วนของภาคการนำเข้าในไตรมาสที่ 3/2025 ไทยมียอดนำเข้าสินค้าไฟฟ้าและอิเล็กทรอนิกส์ (EE) พุ่งสูงถึง 27,855.82 ล้านเหรียญสหรัฐ (+40.96%) ตัวเลขพื้นฐานสะท้อนนัยยะสำคัญ 2 ด้านที่ขัดแย้งกัน ด้านหนึ่งคือ “สัญญาณบวก” ที่ชี้ว่าไทยกำลังเป็นฐานการผลิตสำคัญของโลกที่มีคำสั่งซื้อหนาแน่นจึงต้องเร่งนำเข้าวัตถุดิบ แต่อีกด้านคือ “สัญญาณเตือน” ถึงโครงสร้างการผลิตที่เปราะบางจากการพึ่งพาปัจจัยภายนอกมากเกินไป โดยมีรายละเอียดดังนี้ 1.กลุ่มอิเล็กทรอนิกส์ (เติบโตสูงบนความเสี่ยง) โดยการนำเข้าขยายตัวสูงถึง +48.83% โดยสินค้าหลักคือ วงจรรวม (IC) ที่มีมูลค่ากว่า 10,500 ล้านเหรียญสหรัฐ สะท้อนว่าไทยยังคงบทบาทเพียงผู้รับจ้างประกอบ (Assembly) ที่ต้องพึ่งพาชิ้นส่วนเทคโนโลยีขั้นสูงจากต่างประเทศ โดยเฉพาะจีนและไต้หวัน หากเกิดปัญหาห่วงโซ่อุปทานชะงักงัน (Supply Chain Disruption) ไทยจะขาดแคลนวัตถุดิบในการผลิตทันที 2.กลุ่มเครื่องใช้ไฟฟ้า ขยายตัว +17.71% โดยสินค้าสำคัญ คือ ส่วนประกอบและอุปกรณ์ไฟฟ้า สะท้อนว่าแม้ไทยจะเป็นเจ้าตลาดส่งออกเครื่องปรับอากาศหรือเครื่องใช้ไฟฟ้าภายในบ้าน แต่ยังขาดความสามารถในการผลิตชิ้นส่วนต้นน้ำที่ซับซ้อนภายในประเทศ (Localization) ทำให้มูลค่าเพิ่มที่แท้จริงไหลออกนอกประเทศผ่านการนำเข้า

แนวโน้มระยะถัดไป คาดการณ์ว่าในไตรมาส 4/2025 การนำเข้าจะยังคงพุ่งสูงต่อเนื่องที่ +42.75% ภาครัฐและเอกชนจึงไม่ควรดีใจกับตัวเลขการผลิตที่ดูคึกคักเพียงอย่างเดียว แต่ต้องตระหนักถึงความเสี่ยงเรื่อง “ความมั่นคงทางวัตถุดิบ” โดยควรมุ่งเน้นการดึงดูดการลงทุนเพื่อผลิตชิ้นส่วนต้นน้ำในไทย เพื่อลดสัดส่วนการนำเข้าและสร้างรากฐานอุตสาหกรรมที่พึ่งพาตนเองได้อย่างยั่งยืน

ภาพที่ 3 สถานการณ์นำเข้าของอุตสาหกรรมเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ไทย

รวบรวมข้อมูลและประมวลผลโดย: แผนกบริหารจัดการข้อมูลอุตสาหกรรม ศูนย์ข้อมูลเชิงลึกอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ (EIU),

ประมวลผลจากการประมาณการแนวโน้มของระบบสนับสนุนการวิเคราะห์ข้อมูลสารสนเทศ

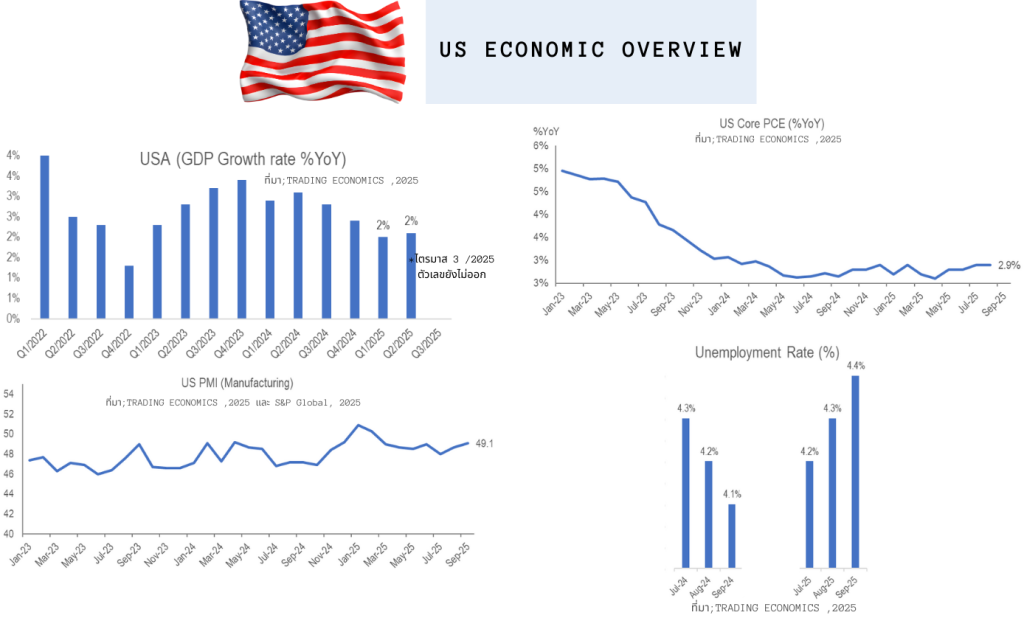

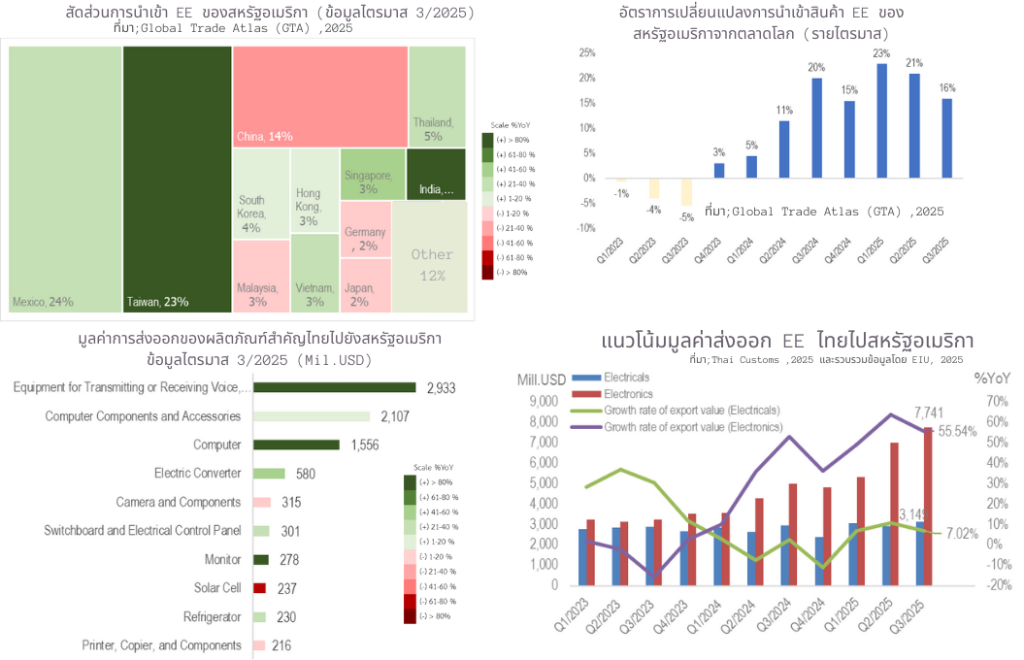

ต่อมาวิเคราะห์สถานการณ์เศรษฐกิจของประเทศคู่ค้าสำคัญที่ส่งผลกระทบต่ออุตสาหกรรมเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ไทย เริ่มจากสหรัฐอเมริกา ในไตรมาสที่ 3 ของปี 2025 กำลังเผชิญกับภาวะเศรษฐกิจที่ส่งสัญญาณ “ชะลอตัว” โดยตัวเลข GDP ขยายตัวเพียง 2% ซึ่งลดระดับลงจากไตรมาสก่อนหน้า สะท้อนให้เห็นว่าแรงส่งทางเศรษฐกิจเริ่มแผ่วลง สอดคล้องกับดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิต (PMI) ที่ระดับ 48.1 ซึ่งยังคงอยู่ในโซนหดตัว (ต่ำกว่า 50) บ่งชี้ว่าภาคการผลิตภายในประเทศของสหรัฐฯ ยังไม่ฟื้นตัวเต็มที่ นอกจากนี้ ตัวเลขอัตราการว่างงานที่ขยับขึ้นไปแตะระดับ 4.4% ถือเป็นสัญญาณเตือนที่ต้องจับตามองอย่างใกล้ชิด เพราะอาจส่งผลกระทบต่อความเชื่อมั่นและกำลังซื้อของผู้บริโภคในระยะถัดไป อย่างไรก็ตาม ยังมีปัจจัยบวกจากดัชนีราคาการใช้จ่ายเพื่อการบริโภคส่วนบุคคล (Core PCE) ที่ปรับตัวลดลงมาอยู่ที่ 2.9% ซึ่งแสดงให้เห็นว่าแรงกดดันด้านเงินเฟ้อเริ่มคลี่คลายลง ทำให้ธนาคารกลางสหรัฐฯ (Fed) อาจมีพื้นที่ในการดำเนินนโยบายการเงินที่ผ่อนคลายขึ้นเพื่อประคองเศรษฐกิจได้

ภาพที่ 4 สถิติสำคัญของสหรัฐอเมริกาที่เกี่ยวข้องกับอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ไทย (1)

รวบรวมข้อมูลและประมวลผลโดย: แผนกบริหารจัดการข้อมูลอุตสาหกรรม ศูนย์ข้อมูลเชิงลึกอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ (EIU),

ประมวลผลจากการประมาณการแนวโน้มของระบบสนับสนุนการวิเคราะห์ข้อมูลสารสนเทศ

เมื่อเศรษฐกิจซึมแต่นำเข้าพุ่ง (The Paradox of Slowdown vs. Surge) ต่อเนื่องจากสัญญาณชะลอตัวของเศรษฐกิจสหรัฐฯ ในหน้าก่อน (หน้าที่ 5) สามารถเห็นภาพผลกระทบที่แบ่งแยกชัดเจนในภาคการส่งออกของไทย แม้กำลังซื้อภาคประชาชนจะถูกกดดันจากอัตราการว่างงานที่เพิ่มขึ้น (4.4%) ส่งผลให้กลุ่ม “เครื่องใช้ไฟฟ้า” ซึ่งเป็นสินค้าอุปโภคบริโภค ขยาย-ตัวได้เพียง 7.02% แต่ในทางกลับกัน กลุ่ม “อิเล็กทรอนิกส์”กลับสร้างปรากฏการณ์เติบโตสวนทางเศรษฐกิจพุ่งสูงถึง 55.54% คาดว่าสาเหตุสำคัญที่ทำให้ยอดส่งออกอิเล็กทรอนิกส์ขยายตัวท่ามกลางเศรษฐกิจขาลง มาจาก- “ปัจจัยเชิงโครงสร้าง” มากกว่าปัจจัยด้านวัฏจักรเศรษฐกิจ กล่าวคือ สหรัฐฯ ยังคงมีความต้องการสินค้าโครงสร้างพื้นฐานด้านเทคโนโลยีอย่างเร่งด่วน (เช่น Server, Data Center, AI Components) สะท้อนผ่านสินค้าส่งออกอันดับต้นของไทย ได้แก่ 1.เครื่องอุปกรณ์สำหรับการส่งหรือการรับเสียง ภาพ หรือข้อมูลอื่น ๆ และอุปกรณ์เครือข่าย และ 2.ส่วนประกอบและอุปกรณ์ประกอบของเครื่องคอมพิวเตอร์ ประกอบกับนโยบายลดการพึ่งพาจีน (Decoupling) ทำให้ไทยได้รับอานิสงส์จากการย้ายคำสั่งซื้อ ส่งผลให้ไทย-ครองส่วนแบ่งตลาด ในสหรัฐฯ ได้ถึง 5% เป็นอันดับ 4 รองจากเม็กซิโก ไต้หวัน และจีน

ในระยะถัดไป ผู้ประกอบการต้องระมัดระวัง “ภาพลวงตาของการ-เติบโต” แม้ตัวเลขส่งออกรวมจะดูดีมาก แต่ไส้ในขับเคลื่อนด้วยสินค้ากลุ่ม-อิเล็กทรอนิกส์เป็นหลัก หากเศรษฐกิจสหรัฐฯ ชะลอตัวลงลึกกว่านี้ (Hard- Landing) จนกระทบต่อการลงทุนภาคธุรกิจ (Corporate Spending) ยอดสั่งซื้อชิ้นส่วนคอมพิวเตอร์อาจเริ่มแผ่วลงตาม ในขณะที่กลุ่มเครื่องใช้ไฟฟ้าอาจฟื้นตัวได้ยากหาก Fed ยังไม่ลดดอกเบี้ยเพื่อกระตุ้นกำลังซื้อ ดังนั้น ผู้ประกอบการไทยจึงควรมุ่งเน้นการผลิตสินค้าที่มีมูลค่าเพิ่มสูง (High Value-Added) ที่อยู่ในกระแสเทคโนโลยีโลก เพื่อลดความผันผวนจากกำลังซื้อรายย่อยที่เริ่มเปราะบาง

ภาพที่ 5 สถิติสำคัญของสหรัฐอเมริกาที่เกี่ยวข้องกับอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ไทย (2)

รวบรวมข้อมูลและประมวลผลโดย: แผนกบริหารจัดการข้อมูลอุตสาหกรรม ศูนย์ข้อมูลเชิงลึกอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ (EIU),

ประมวลผลจากการประมาณการแนวโน้มของระบบสนับสนุนการวิเคราะห์ข้อมูลสารสนเทศ

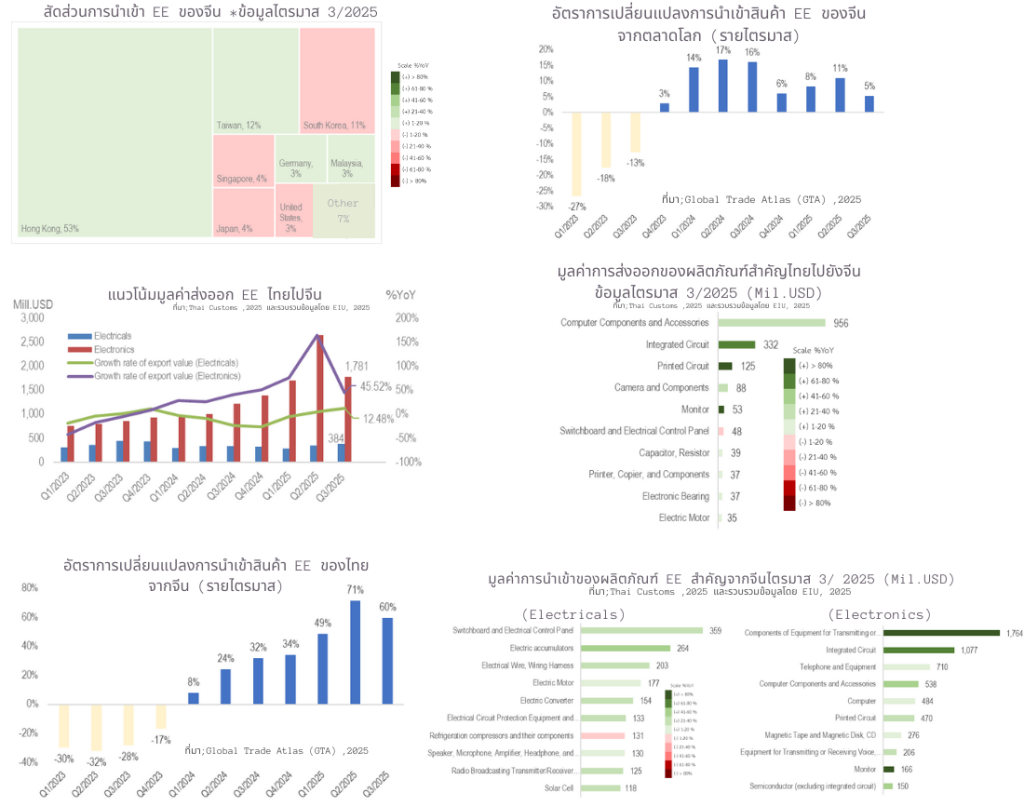

จีน: ในฐานะศูนย์กลางการผลิตของโลก สถานการณ์เศรษฐกิจของจีนในไตรมาสที่ 3 ของปี 2025 กำลังส่งสัญญาณที่ผสมผสานระหว่างการฟื้นตัวและความท้าทายเชิงโครงสร้าง แม้ตัวเลขผลิตภัณฑ์มวลรวมในประเทศ (GDP) จะยังคงขยายตัวอยู่ที่ระดับ 4.8% ซึ่งสะท้อนถึงความพยายามของภาครัฐในการประคับประคองเศรษฐกิจให้โตตามเป้าหมาย แต่เมื่อพิจารณาเจาะลึกลงไปในดัชนีชี้วัดทางเศรษฐกิจอื่นๆ กลับพบแรงเสียดทานที่น่ากังวล โดยเฉพาะอย่างยิ่งในภาคอสังหาริมทรัพย์ (Housing Market) ที่ดัชนี-ยอดขายพื้นที่และราคาที่อยู่อาศัยยังคงอยู่ในแดนลบ สะท้อนถึงปัญหาสภาพ-คล่องและความเชื่อมั่นของผู้บริโภคที่ยังไม่ฟื้นตัวเต็มที่

นอกจากนี้ สัญญาณจากดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิต (China PMI Manufacturing) ที่ระดับ 49.8 ซึ่งต่ำกว่าระดับ 50 เล็กน้อย บ่งชี้ว่ากิจกรรมในโรงงานอุตสาหกรรมของจีนกำลังชะลอตัวลง หรืออยู่ในภาวะ-ทรงตัว สอดคล้องกับอัตราเงินเฟ้อทั่วไป (Headline Inflation) ที่อยู่ในระดับต่ำเพียง 0.40% ซึ่งเป็นสัญญาณบ่งชี้ว่าอุปสงค์ภายในประเทศจีนยังคงอ่อนแอ (Weak Domestic Demand) สถานการณ์เช่นนี้กดดันให้ผู้ผลิตจีนต้องเร่งระบายสินค้าหรือมองหาตลาดต่างประเทศมากขึ้น ซึ่งเป็นจุดเริ่มต้นของผลกระทบที่จะส่งผ่านมายัห่วงโซ่อุปทานโลก รวมถึงประเทศไทยในลำดับถัดไป

ภาพที่ 6 สถิติสำคัญของจีนที่เกี่ยวข้องกับอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ไทย (1)

รวบรวมข้อมูลและประมวลผลโดย: แผนกบริหารจัดการข้อมูลอุตสาหกรรม ศูนย์ข้อมูลเชิงลึกอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ (EIU),

ประมวลผลจากการประมาณการแนวโน้มของระบบสนับสนุนการวิเคราะห์ข้อมูลสารสนเทศ

แรงกระเพื่อมจากเศรษฐกิจจีนส่งผลโดยตรงต่อประเทศไทยในฐานะพันธมิตรทางเศรษฐกิจและส่วนหนึ่งของห่วงโซ่อุปทานการผลิตโลก (Global- Supply Chain) อย่างมีนัยสำคัญ ในไตรมาสที่ 3/2025 ข้อมูลการค้าชี้ให้เห็นถึงปรากฏการณ์ “Supply Chain Deepening” หรือการพึ่งพาวัตถุดิบต้นน้ำที่เข้มข้นขึ้น โดยการนำเข้าสินค้าไฟฟ้าและอิเล็กทรอนิกส์ของไทยจากจีนมีอัตราการขยายตัวสูงถึง 60% เมื่อเทียบกับช่วงเดียวกันของปีก่อน การพุ่งขึ้นนี้ไม่ได้หมายถึงเพียงการนำเข้าสินค้าสำเร็จรูป แต่ส่วนใหญ่คือ ชิ้นส่วนอิเล็กทรอนิกส์ (Electronic Components) และส่วนประกอบคอมพิวเตอร์ เพื่อนำมาประกอบและส่งออกต่อ สิ่งนี้ตอกย้ำว่าไทยกำลังทำหน้าที่เป็นฐานการ-ผลิตสำคัญที่รองรับการย้ายฐานหรือการกระจายความเสี่ยงจากจีน (China- Plus One) โดยสินค้ากลุ่มวงจรรวม (Integrated Circuit) และส่วน-ประกอบคอมพิวเตอร์ เป็นสินค้าหลักที่มีการแลกเปลี่ยนกันอย่างหนาแน่นทั้งขา-เข้าและขาออก โดยเฉพาะมูลค่าการส่งออกสินค้ากลุ่มคอมพิวเตอร์และส่วนประกอบของไทยไปจีนที่สูงถึง 956 ล้านเหรียญสหรัฐฯ

ในระยะถัดไป ผู้ประกอบการและภาครัฐต้องจับตามองความเสี่ยงจาก- “ภาวะสินค้าล้นตลาด” (Overcapacity) จากจีน เนื่องจากการบริโภคในจีน ที่ยังไม่ฟื้นตัวอาจผลักดันให้สินค้าจีนไหลเข้าสู่ไทยในราคาถูก ซึ่งอาจกระทบผู้ผลิตสินค้าในประเทศไทยได้ อย่างไรก็ตามในวิกฤตย่อมมีโอกาส สำหรับผู้ผลิตเพื่อการส่งออก การเข้าถึงแหล่งวัตถุดิบและชิ้นส่วนเทคโนโลยีจากจีนในต้นทุนที่แข่งขันได้ จะช่วยเพิ่มศักยภาพของไทยในเวทีโลก สิ่งที่ต้องเตรียมรับมือคือมาตรการกีดกันทางการค้าจากประเทศที่สามที่อาจมองว่าสินค้าไทยมีสัดส่วนมูลค่าเพิ่มจากจีนสูงเกินไป (Rules of Origin) ดังนั้นการสร้างสมดุลด้วยการเพิ่มมูลค่าสินค้าและการกระจายตลาดส่งออกจึงเป็นกลยุทธ์สำคัญ ที่ภาคอุตสาหกรรมไทยต้องเร่งดำเนินการทันที

ภาพที่ 7 สถิติสำคัญของจีนที่เกี่ยวข้องกับอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ไทย (2)

รวบรวมข้อมูลและประมวลผลโดย: แผนกบริหารจัดการข้อมูลอุตสาหกรรม ศูนย์ข้อมูลเชิงลึกอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ (EIU),

ประมวลผลจากการประมาณการแนวโน้มของระบบสนับสนุนการวิเคราะห์ข้อมูลสารสนเทศ

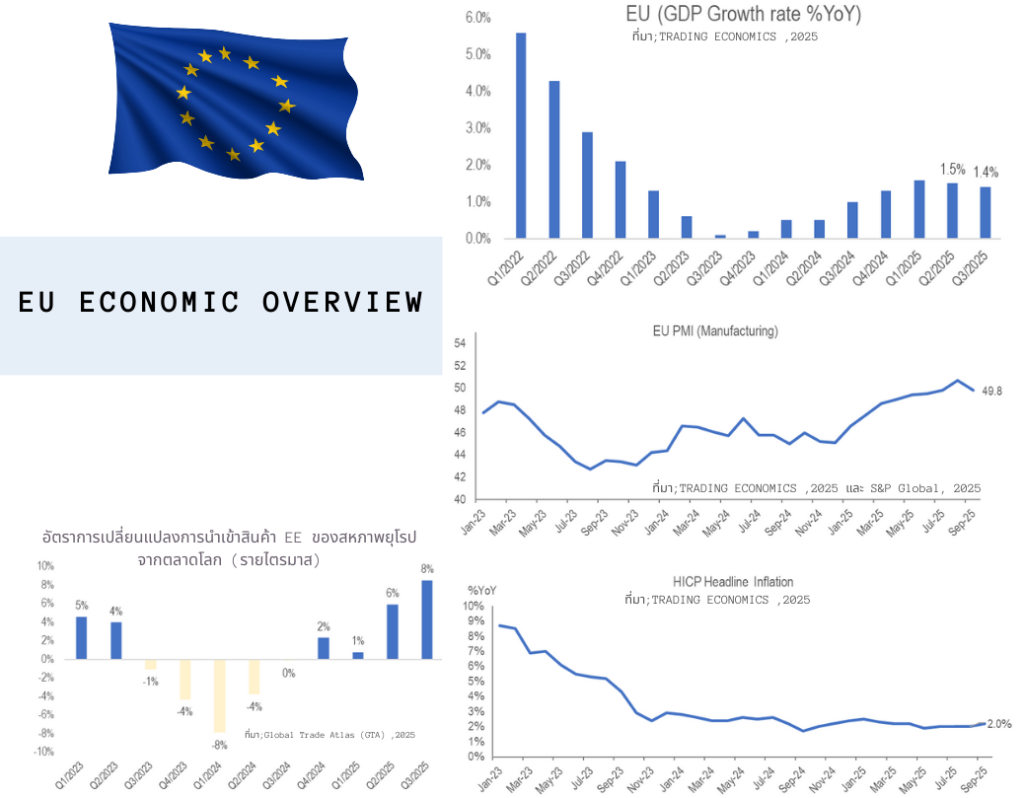

สหภาพยุโรป: ในไตรมาสที่ 3 ของปี 2025 เศรษฐกิจกำลังก้าวเข้าสู่จุดเปลี่ยนที่สำคัญภายใต้บริบทของ “การฟื้นตัวบนความเปราะบาง” ข้อมูลชี้ให้เห็นว่าอัตราเงินเฟ้อ (HICP Headline Inflation) ได้ลดลงมาแตะระดับ เป้าหมายที่ 2.0% ซึ่งเป็นสัญญาณบวกที่บ่งชี้ว่าแรงกดดันด้านค่าครองชีพเริ่มคลี่คลาย ส่งผลให้กำลังซื้อของผู้บริโภคเริ่มกลับมามีเสถียรภาพ อย่างไรก็ตามการเติบโตของ GDP ยังคงขยายตัวในอัตราที่ชะลอลงเล็กน้อยที่ 1.4% เมื่อเทียบกับไตรมาสก่อนหน้า สะท้อนให้เห็นว่ากิจกรรมทางเศรษฐกิจโดยรวมยังไม่ร้อนแรงนัก โดยเฉพาะอย่างยิ่งในภาคการผลิตที่ดัชนีผู้จัดการฝ่ายจัดซื้อ (Manufacturing PMI) ยังคงเคลื่อนไหวอยู่ต่ำกว่าระดับ 50 (อยู่ที่ 49.8) ซึ่งแสดงถึงภาวะหดตัวเล็กน้อยหรือภาวะทรงตัวของผู้ผลิตในยุโรป

แม้ว่าภาคการผลิตภายในกลุ่มประเทศ EU จะยังไม่ฟื้นตัวเต็มที่ แต่สิ่งที่น่าจับตามองอย่างยิ่งคือ “ความต้องการสินค้าไฟฟ้าและอิเล็กทรอนิกส์ (EE) จากตลาดโลกที่พุ่งสูงขึ้น” กราฟอัตราการเปลี่ยนแปลงการนำเข้าสินค้า EE แสดงการเติบโตที่ก้าวกระโดดในไตรมาสที่ 3/2025 (สูงกว่า 8%) ซึ่งเป็นการพลิกฟื้นจากที่เคยติดลบในช่วงต้นปี ปรากฏการณ์นี้ ชี้ให้เห็นว่า ยุโรปกำลังพึ่งพาการนำเข้าสินค้าเทคโนโลยีและชิ้นส่วนจากต่างประเทศ เพื่อตอบสนองต่อความต้องการบริโภคและการลงทุนด้านดิจิทัลภายในภูมิภาค ทดแทนการผลิตในประเทศที่ยังคงชะลอตัว

ภาพที่ 8 สถิติสำคัญของสหภาพยุโรป (EU)ที่เกี่ยวข้องกับอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ไทย (1)

รวบรวมข้อมูลและประมวลผลโดย: แผนกบริหารจัดการข้อมูลอุตสาหกรรม ศูนย์ข้อมูลเชิงลึกอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ (EIU),

ประมวลผลจากการประมาณการแนวโน้มของระบบสนับสนุนการวิเคราะห์ข้อมูลสารสนเทศ

ท่ามกลางความผันผวนของเศรษฐกิจยุโรป ส่งผลให้ภาคการส่งออกของไทยในไตรมาส 3/2025 ของกลุ่มสินค้าอิเล็กทรอนิกส์ (Electronics) กลายเป็นแรงขับเคลื่อนหลัก โดยมีมูลค่าส่งออกสูงถึง 1,912 ล้านเหรียญสหรัฐ และกลับมาขยายที่ +5.10% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ปัจจัยความสำเร็จนี้ไม่ได้มาจากสินค้าสำเร็จรูปเพียงอย่างเดียว แต่เกิดจากความต้องการ “ส่วนประกอบและอุปกรณ์คอมพิวเตอร์ (Computer Components)” ที่พุ่งสูงขึ้นอย่างมาก (สะท้อนจากแท่งกราฟสีเขียวเข้มในกลุ่มสินค้า) ซึ่งคาดว่าเป็นผลจากการเร่งลงทุนโครงสร้างพื้นฐานด้าน Data Center และเทคโนโลยีในยุโรป ทำให้ไทยได้รับอานิสงส์ในฐานะผู้ผลิตของอุตสาหกรรมฯ ในทางกลับกัน กลุ่มเครื่องใช้ไฟฟ้า (Electricals) กลับเผชิญกับแรงเสียดทาน ส่งผลให้-ภาพรวมหดตัวลงเล็กน้อยที่ -1.42% แม้ว่าสินค้าดาวรุ่งอย่าง เครื่องปรับอากาศ จะยังมียอดขายที่ดีจากสภาพอากาศที่เปลี่ยนแปลง แต่ก็ไม่เพียงพอที่จะชดเชยการลดลงของสินค้ากลุ่มอื่นๆ อาทิ เครื่องแปลงไฟฟ้า และแผงสวิตช์ไฟฟ้า ฯ ที่ยอดคำสั่งซื้อชะลอตัวลงตามภาวะการก่อสร้างและภาคอสังหาริมทรัพย์ในยุโรปที่ยังไม่ฟื้นตัวเต็มที่

ภาพที่ 9 สถิติสำคัญของสหภาพยุโรป (EU)ที่เกี่ยวข้องกับอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ไทย (2)

รวบรวมข้อมูลและประมวลผลโดย: แผนกบริหารจัดการข้อมูลอุตสาหกรรม ศูนย์ข้อมูลเชิงลึกอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ (EIU),

ประมวลผลจากการประมาณการแนวโน้มของระบบสนับสนุนการวิเคราะห์ข้อมูลสารสนเทศ

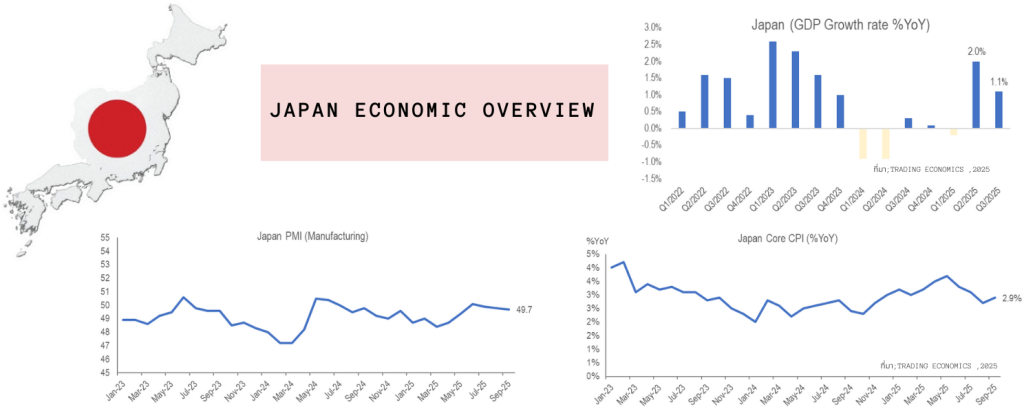

ญี่ปุ่น: เมื่อพิจารณาภาพรวมเศรษฐกิจในช่วงไตรมาสที่ 3 ของปี 2025 พบว่า ญี่ปุ่นกำลังเผชิญกับความท้าทายทางเศรษฐกิจที่ชะลอตัวลงอย่างเห็นได้ชัด แม้ว่าในไตรมาสก่อนหน้า (Q2/2025) ตัวเลข GDP จะขยายตัวได้ถึง 2.0% แต่ในไตรมาสนี้กลับแผ่วลงเหลือเพียง 1.1% ซึ่งสะท้อนให้เห็นถึงแรงส่งทางเศรษฐกิจที่เริ่มอ่อนแรง ปัจจัยกดดันสำคัญยังคงมาจากอัตราเงินเฟ้อพื้นฐาน (Core CPI) ที่ทรงตัวอยู่ในระดับสูงประมาณ 2.9% ส่งผลกระทบโดยตรงต่ออำนาจการซื้อของผู้บริโภคในประเทศ ยิ่งไปกว่านั้น ภาคการผลิตซึ่งเป็นหัวใจสำคัญของเศรษฐกิจญี่ปุ่นยังคงอยู่ในภาวะเปราะบาง สะท้อนจากดัชนี PMI ภาคการผลิตที่ระดับ 49.7 ซึ่งต่ำกว่าค่ากลางที่ระดับ 50 แสดงให้เห็นว่ากิจกรรมในภาคอุตสาหกรรมยังคงอยู่ในภาวะหดตัวเล็กน้อย ผู้ประกอบการในญี่ปุ่น ยังคงระมัดระวังในการขยายกำลังการผลิต ซึ่งเป็นสัญญาณที่คู่ค้าต่างประเทศต้องจับตามองอย่างใกล้ชิด

ภาพที่ 10 สถิติสำคัญของญี่ปุ่นที่เกี่ยวข้องกับอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ไทย (1)

รวบรวมข้อมูลและประมวลผลโดย: แผนกบริหารจัดการข้อมูลอุตสาหกรรม ศูนย์ข้อมูลเชิงลึกอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ (EIU),

ประมวลผลจากการประมาณการแนวโน้มของระบบสนับสนุนการวิเคราะห์ข้อมูลสารสนเทศ

สถานการณ์ความเปราะบางในภาคการผลิตของญี่ปุ่นส่งผลกระทบโดยตรงต่อห่วงโซ่อุปทานของอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ไทยอย่างหลีกเลี่ยงไม่ได้ ในไตรมาสที่ 3/2025 นี้ แม้ว่าญี่ปุ่นจะมีสัญญาณการนำเข้าสินค้ากลุ่มนี้จากตลาดโลกเพิ่มขึ้นถึงประมาณ 9% แต่ตัวเลขการส่งออกของไทยกลับสวนทางโดยมูลค่าการส่งออกสินค้าอิเล็กทรอนิกส์ ของไทยไปญี่ปุ่นหดตัวลง -4.35% และสินค้าไฟฟ้า (Electricals) หดตัวลง -0.38% เมื่อเจาะลึกรายผลิตภัณฑ์พบว่าสินค้าดาวรุ่งเดิมอย่างวงจรรวม (Integrated Circuit) และเครื่องพิมพ์ฯ (Printer etc.) กลับมียอดส่งออก ที่ลดลง ซึ่งอาจเกิดจากการที่ญี่ปุ่นหันไปนำเข้าจากคู่แข่งที่มีความได้เปรียบด้านต้นทุนหรือเทคโนโลยีมากกว่า ดังจะเห็นได้จากส่วนแบ่งตลาดที่จีนครองสัดส่วนถึง 42% ในขณะที่ไทยมีสัดส่วนเพียง 5% เท่านั้น อย่างไรก็ตามยังมีสัญญาณบวกในกลุ่มสายไฟฟ้าและชุดสายไฟ (Wiring Harness) ที่ยังคงขยายตัวได้ดี ซึ่งอาจได้รับอานิสงส์จากการผลิตในอุตสาหกรรมยานยนต์ของญี่ปุ่นที่ยังมีความต้องการเฉพาะเจาะจง

ในระยะถัดไปผู้ประกอบการไทยและภาครัฐจำเป็นต้องตระหนักว่า โครงสร้างการค้ากับญี่ปุ่นกำลังเปลี่ยนไป การพึ่งพาเพียงฐานการผลิตเดิมอาจไม่เพียงพอ เนื่องจากการแข่งขันจากจีนและไต้หวัน (ครองส่วนแบ่ง 15%) นั้นรุนแรงขึ้น การที่ญี่ปุ่นเริ่มนำเข้าจากตลาดโลกเพิ่มขึ้นแต่ยอดของไทยกลับลดลง เป็นสัญญาณเตือนให้เราต้องเร่งปรับปรุงประสิทธิภาพการผลิต (Productivity) และยกระดับเทคโนโลยีเพื่อหนีคู่แข่งด้านราคา นอกจากนี้ ควรใช้ประโยชน์จากจุดแข็งในสินค้ากลุ่มที่ยังเติบโตได้ เช่น ชิ้นส่วนระบบไฟฟ้าสำหรับยานยนต์ หรืออุตสาหกรรมเกี่ยวเนื่อง มาเป็นหัวหอกในการเจาะตลาด พร้อมกับมองหาโอกาสในสินค้ากลุ่มใหม่ๆ ที่สอดคล้องกับนโยบาย Digital Transformation ของญี่ปุ่น เพื่อรักษาสถานะการเป็นพันธมิตรทางการค้าที่สำคัญในห่วงโซ่อุปทานแห่งอนาคต

ภาพที่ 11 สถิติสำคัญของญี่ปุ่นที่เกี่ยวข้องกับอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ไทย (2)

รวบรวมข้อมูลและประมวลผลโดย: แผนกบริหารจัดการข้อมูลอุตสาหกรรม ศูนย์ข้อมูลเชิงลึกอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ (EIU),

ประมวลผลจากการประมาณการแนวโน้มของระบบสนับสนุนการวิเคราะห์ข้อมูลสารสนเทศ

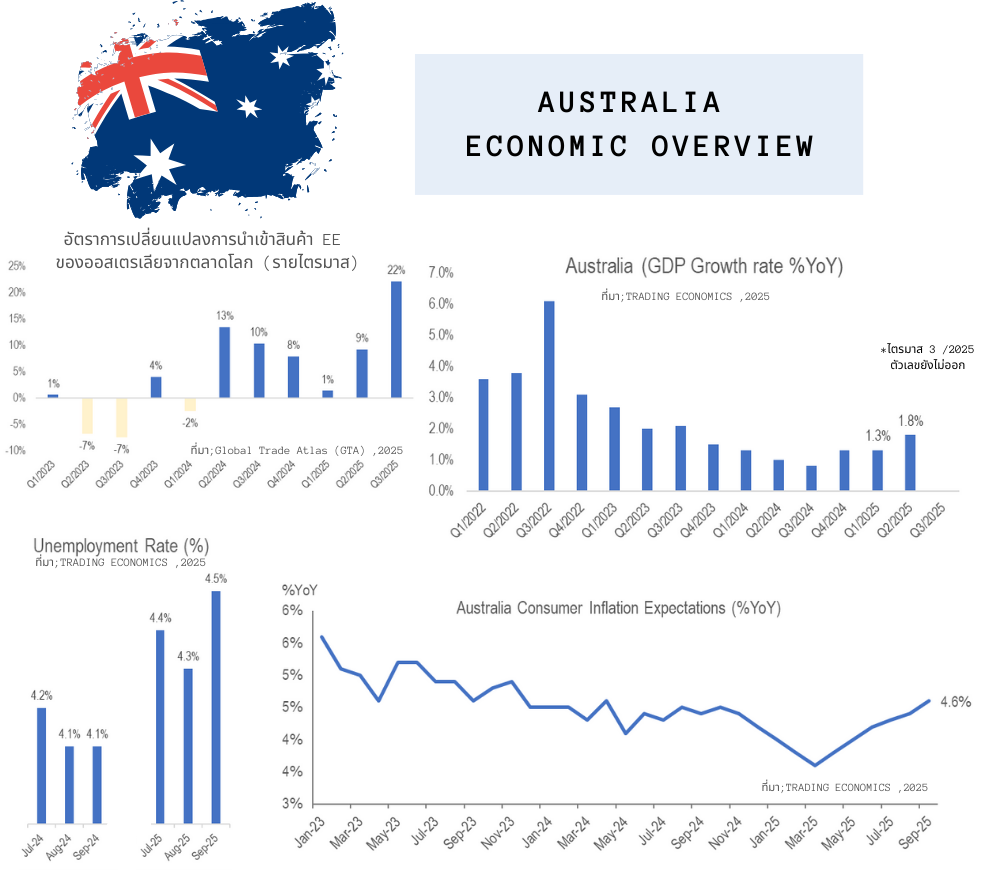

ออสเตรเลีย: ท่ามกลางความผันผวนของเศรษฐกิจโลก ในไตรมาสที่ 3 ของปี 2025 ประเทศออสเตรเลียกำลังเผชิญกับบททดสอบทางเศรษฐกิจที่ท้าทายอย่างยิ่ง แม้ตัวเลข GDP ในช่วงต้นปีจะยังประคองตัวได้ แต่ดัชนีชี้วัดล่าสุดส่งสัญญาณเตือนภัยที่ชัดเจน โดยเฉพาะ “อัตราการว่างงาน” (Unemployment Rate) ที่ดีดตัวขึ้นแตะระดับ 4.5% ในเดือนกันยายน สูงที่สุดในรอบปี ผนวกกับ “ความคาดหวังเรื่องเงินเฟ้อ” (Inflation Expectations) ที่ยังทรงตัวในระดับสูงเกือบ 4.6% สถานการณ์เช่นนี้สะท้อนภาวะ “Stagflation” อ่อนๆ ที่เศรษฐกิจชะลอตัวแต่ข้าวของแพง ส่งผลกระทบโดยตรงต่อความเชื่อมั่นและกำลังซื้อของผู้บริโภคชาวออสเตรเลีย ทำให้ภาคครัวเรือนเริ่มระมัดระวังการใช้จ่ายและชะลอการบริโภคสินค้าคงทน

ภาพที่ 12 สถิติสำคัญของออสเตรเลียที่เกี่ยวข้องกับอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ไทย (1)

รวบรวมข้อมูลและประมวลผลโดย: แผนกบริหารจัดการข้อมูลอุตสาหกรรม ศูนย์ข้อมูลเชิงลึกอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ (EIU),

ประมวลผลจากการประมาณการแนวโน้มของระบบสนับสนุนการวิเคราะห์ข้อมูลสารสนเทศ

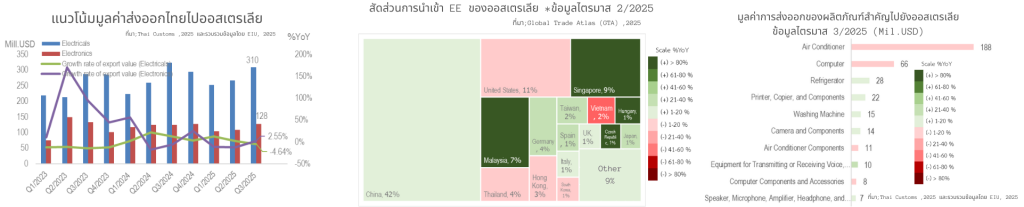

ผลกระทบจากความเปราะบางทางเศรษฐกิจนี้ ส่งผลต่อโครงสร้างการส่งออกของไทยไปออสเตรเลียในลักษณะ “สวนทางกัน” (Divergence) อย่างมีนัยสำคัญ ข้อมูลล่าสุดชี้ให้เห็นว่า “อุตสาหกรรมเครื่องใช้ไฟฟ้า” ของไทยได้รับผลกระทบเชิงลบ โดยมูลค่าส่งออกและการเติบโตหดตัวลง ซึ่งสอดคล้องกับพฤติกรรมผู้บริโภคที่ชะลอการซื้อสินค้าชิ้นใหญ่ (Durable Goods) เมื่อรายได้ไม่แน่นอน ในทางตรงกันข้าม “อุตสาหกรรมอิเล็กทรอนิกส์” กลับแสดงศักยภาพที่แข็งแกร่งด้วยอัตราการขยายตัวที่เป็นบวก สวนกระแสเศรษฐกิจมหภาค ปรากฏการณ์นี้ชี้ให้เห็นว่า ความต้องการสินค้าเทคโนโลยีเพื่อการสื่อสารหรือชิ้นส่วนอิเล็กทรอนิกส์ (Electronic Components) ยังคงเป็นที่ต้องการในภาคธุรกิจและอุตสาหกรรม หรือเป็นสินค้าจำเป็นที่ตัดไม่ขาด ซึ่งได้รับผลกระทบน้อยกว่าสินค้าอุปโภคบริโภคทั่วไป เมื่อวิเคราะห์เจาะลึกรายสินค้าเพื่อหาสาเหตุของการหดตัวในกลุ่มเครื่องใช้ไฟฟ้าพบข้อมูลที่น่ากังวลในกลุ่มสินค้าเรือธง (Hero Products) อย่าง “เครื่องปรับอากาศ”ที่แม้จะมีมูลค่าส่งออกสูง แต่กลับมีอัตราการขยายตัวที่ติดลบ นี่คือหลักฐานเชิงประจักษ์ว่า “กำลังซื้อระดับครัวเรือน” ของออสเตรเลียกำลังมีปัญหาผู้คนเลือกที่จะซ่อมแซมของเดิมแทนการซื้อใหม่

ในระยะถัดไป ผู้ประกอบการไทยต้องเตรียมรับมือกับ “สงครามราคา” ที่จะรุนแรงขึ้น ภายใต้เศรษฐกิจที่ผู้บริโภคอ่อนไหวต่อราคา (Price Sensitive) คู่แข่งสำคัญอย่าง “จีน” ซึ่งครองส่วนแบ่งตลาดสูงสุดที่ 42% ย่อมมีความได้เปรียบด้านต้นทุนการผลิต ภาครัฐและเอกชนไทยจึงควรมุ่งเน้นกลยุทธ์ 2 ด้าน 1. สำหรับกลุ่มเครื่องใช้ไฟฟ้า ต้องเร่งทำตลาดสินค้ากลุ่มประหยัดพลังงาน (Energy Saving) เพื่อจูงใจผู้ซื้อด้วยความคุ้มค่าในระยะยาว แทนการขายแค่ตัวสินค้า 2. สำหรับกลุ่มอิเล็กทรอนิกส์ ควรรักษามาตรฐานและเจาะตลาดเฉพาะกลุ่ม (Niche Market) ที่จีนยังเข้าไม่ถึง สรุปคือ ทิศทางข้างหน้ายังมีความไม่แน่นอนสูง การกระจายความเสี่ยงและติดตามดัชนีการว่างงานของออสเตรเลียอย่างใกล้ชิด คือกุญแจสำคัญในการปรับแผนการผลิตให้ทันท่วงที

ภาพที่ 13 สถิติสำคัญของออสเตรเลียที่เกี่ยวข้องกับอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ไทย (2)

รวบรวมข้อมูลและประมวลผลโดย: แผนกบริหารจัดการข้อมูลอุตสาหกรรม ศูนย์ข้อมูลเชิงลึกอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ (EIU),

ประมวลผลจากการประมาณการแนวโน้มของระบบสนับสนุนการวิเคราะห์ข้อมูลสารสนเทศ

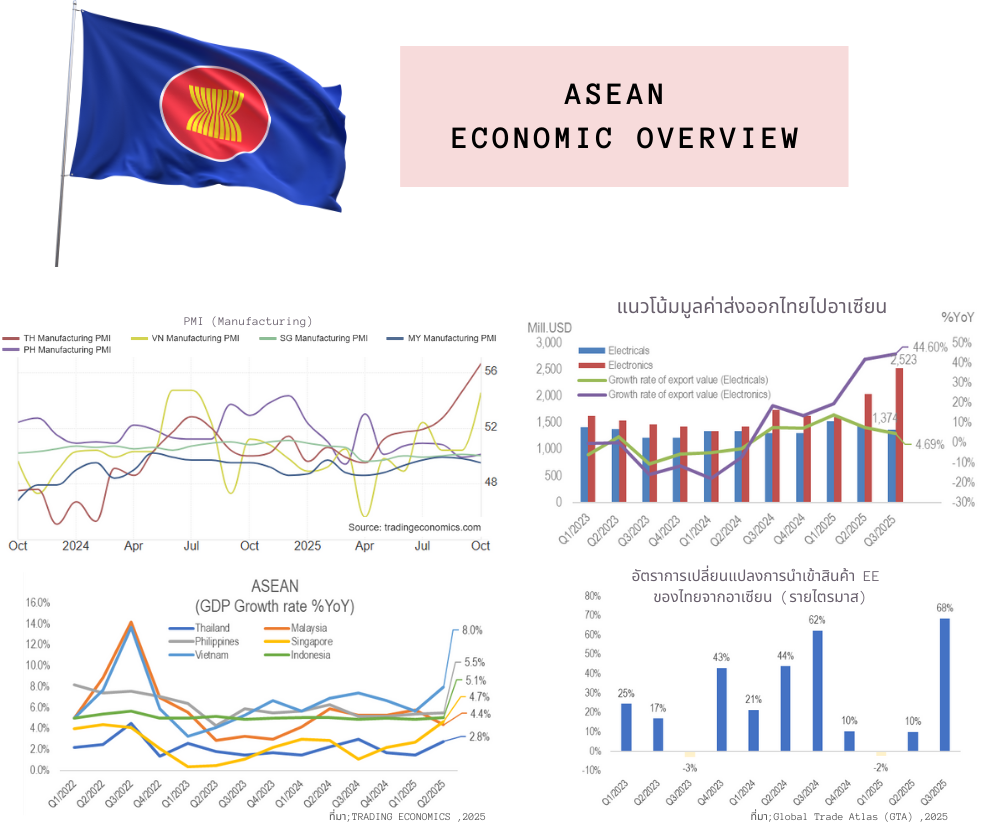

อาเซียน: ในไตรมาสที่ 3 ของปี 2025 ภาพรวมเศรษฐกิจของกลุ่มประเทศอาเซียนแสดงให้เห็นถึงการฟื้นตัวของภาคการผลิตที่ชัดเจนแต่มีความแตกต่างกันในแต่ละประเทศ (Uneven Recovery) โดยเฉพาะ เวียดนาม และสิงคโปร์ ที่ดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) พุ่งทะยานขึ้นอย่างโดดเด่นสะท้อนถึงความเชื่อมั่นและการขยายตัวของภาคการผลิตที่แข็งแกร่ง สอดคล้องกับตัวเลข GDP ของเวียดนามที่เติบโตในระดับสูงกว่า 6% และฟิลิปปินส์ที่ยังคงรักษาการเติบโตได้ดี ในขณะที่ ประเทศไทย แม้เศรษฐกิจขยายตัวแต่ยังอยู่ในอัตราที่ชะลอตัวกว่าเพื่อนบ้าน (GDP Growth ประมาณ 2.8%) และดัชนี PMI ยังคงผันผวนอยู่ใกล้ระดับทรงตัว สถานการณ์นี้ชี้ให้เห็นว่าเพื่อนบ้านเรากำลังเร่งเครื่องการผลิตอย่างเต็มกำลัง โดยเฉพาะในอุตสาหกรรมที่เน้นการส่งออกและการใช้เทคโนโลยีสภาวะการเร่งตัวของภาคการผลิตในเพื่อนบ้านส่งผลกระทบเชิงบวกอย่างมหาศาลต่อระบบนิเวศการนำเข้าและส่งออกของอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ไทย ข้อมูลแสดงให้เห็นว่า มูลค่าการส่งออกสินค้าอิเล็กทรอนิกส์ (Electronics) ของไทยไปยังอาเซียนพุ่งสูงขึ้นอย่างก้าวกระโดดในไตรมาสนี้ โดยมีมูลค่า 2,523 ล้านเหรียญสหรัฐฯ ซึ่งเป็นการเติบโตที่สอดรับกับความต้องการชิ้นส่วนเพื่อป้อนเข้าสู่สายการผลิตของเวียดนามและมาเลเซีย ในขณะเดียวกันการเชื่อมโยงห่วงโซ่อุปทาน ที่แนบแน่นนี้ทำให้ การนำเข้าสินค้า EE ของไทยจากอาเซียนขยายตัวสูงถึง 68% สะท้อนว่าไทยไม่ได้เป็นเพียงผู้ผลิตต้นน้ำหรือปลายน้ำเพียงอย่างเดียว แต่ไทยเป็น “จุดเชื่อมต่อกลางน้ำ” ที่สำคัญ ที่ต้องนำเข้าชิ้นส่วนกึ่งสำเร็จรูปเข้ามาประกอบ และส่งออกกลับไปหมุนเวียนในภูมิภาค

ในระยะถัดไป แนวโน้มเศรษฐกิจอาเซียนที่ยังคงเติบโต จะยังคงเป็นแรงขับเคลื่อนหลักให้การค้า E&E ของไทยขยายตัวต่อเนื่อง แต่สิ่งที่น่ากังวลคือ “ช่องว่างการเติบโต” หากภาคการผลิตของไทย (สะท้อนผ่าน PMI) ยังไม่สามารถเร่งตัวขึ้นเทียบเท่าเวียดนามหรือสิงคโปร์ได้ ไทยอาจเสี่ยงต่อการถูกลดบทบาทจากการเป็นฐานการผลิตหลัก (Main Production Hub) ไปเป็นเพียงผู้ค้า (Trader) หรือจุดผ่านของสินค้าเท่านั้น ผู้ประกอบการไทยจึงต้องเกาะติดสถานการณ์นี้เพื่อปรับตัวจากการแข่งขันด้านราคา ไปสู่การสร้างมูลค่าเพิ่มในเทคโนโลยีขั้นสูง

ภาพที่ 14 สถิติสำคัญของอาเซียน (ASEAN) ที่เกี่ยวข้องกับอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ไทย (1)

รวบรวมข้อมูลและประมวลผลโดย: แผนกบริหารจัดการข้อมูลอุตสาหกรรม ศูนย์ข้อมูลเชิงลึกอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ (EIU),

ประมวลผลจากการประมาณการแนวโน้มของระบบสนับสนุนการวิเคราะห์ข้อมูลสารสนเทศ

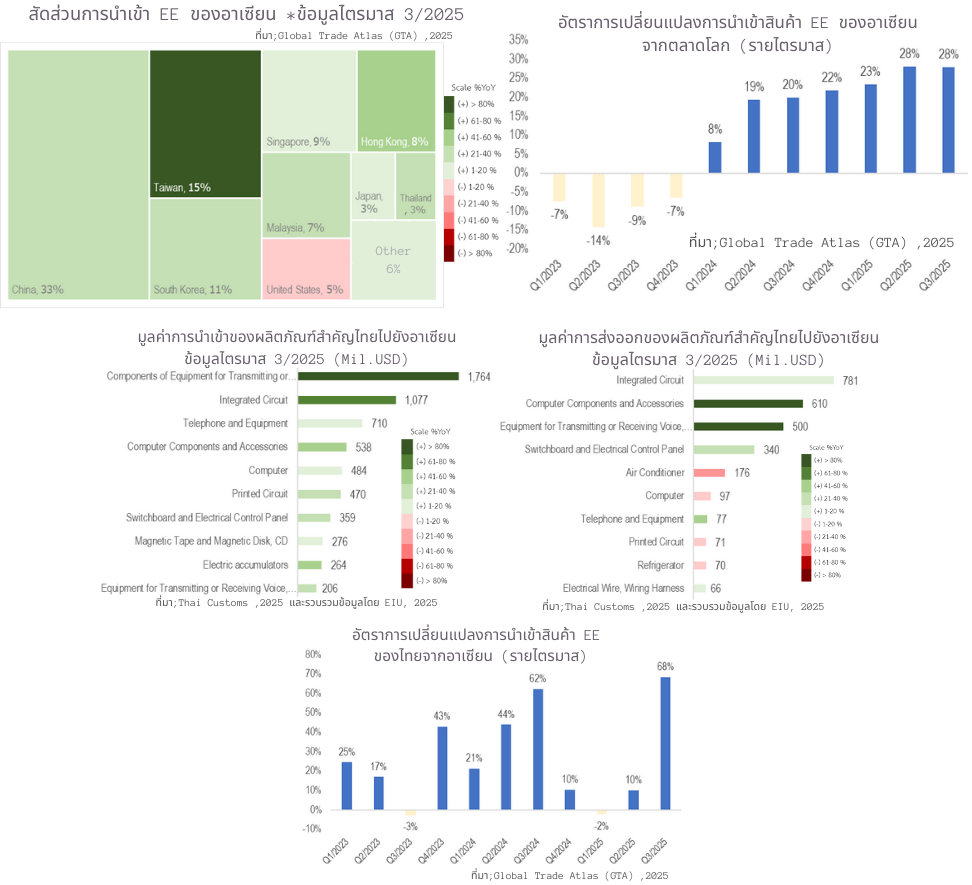

เจาะลึกลงไปในรายละเอียดของสินค้าในไตรมาสที่ 3/2025 พบว่าสินค้าที่เป็นพระเอกในการขับเคลื่อนการค้าระหว่างไทยและอาเซียน คือ “วงจรรวม” และ “ส่วนประกอบคอมพิวเตอร์” ทั้งในฝั่งการนำเข้าและส่งออก ซึ่งตอกย้ำภาพลักษณ์ของภูมิภาคอาเซียนในฐานะ “โรงงานของโลก” นอกจากนี้ สินค้ากลุ่มเครื่องใช้ไฟฟ้าสำเร็จรูปอย่าง เครื่องปรับอากาศ ยังคงเป็นสินค้าดาวรุ่งที่ไทยมีความได้เปรียบในการส่งออก สะท้อนว่าไทยยังมีจุดแข็งในอุตสาหกรรมเครื่องใช้ไฟฟ้า (Electrical Appliances) ที่แข็งแกร่งท่ามกลางกระแสอิเล็กทรอนิกส์ที่มาแรง

อย่างไรก็ตาม เมื่อพิจารณาถึงโครงสร้างการนำเข้าของทั้งภูมิภาคอาเซียน (จากกราฟสัดส่วนการนำเข้า) จะพบความจริงที่ท้าทายว่าแม้อาเซียนจะค้าขายกันเองอย่างคึกคัก แต่รากฐานวัตถุดิบและชิ้นส่วนต้นน้ำกว่า 33% ยังคงพึ่งพาจาก จีน ตามมาด้วย ไต้หวัน (15%) และ เกาหลีใต้ (11%) สิ่งนี้บ่งบอกว่าอุตสาหกรรม E&E ของอาเซียน รวมถึงไทย ยังคงผูกติดอยู่กับห่วงโซ่อุปทานของเอเชียตะวันออกอย่างแยกไม่ออก ซึ่งส่งผลให้การนำเข้าสินค้า E&E ของอาเซียนจากตลาดโลกขยายตัวสูงถึง 28% ในไตรมาสนี้ ตามความต้องการผลิตที่เพิ่มขึ้น

สำหรับทิศทางในอนาคต ภูมิภาคอาเซียนกำลังเผชิญกับสภาวะ “คู่ค้าและคู่แข่ง” (Co-opetition) ที่เข้มข้นขึ้น ไทยจำเป็นต้องรักษาตำแหน่งในห่วงโซ่อุปทานนี้โดยไม่พึ่งพาเพียงการเป็นฐานประกอบชิ้นส่วนจากจีนเพียงอย่างเดียว แต่ควรเร่งสร้างคลัสเตอร์อุตสาหกรรมที่สามารถผลิตชิ้นส่วนสำคัญได้เองภายในประเทศ (Localization) เพื่อลดความเสี่ยงจากความผันผวนของห่วงโซ่อุปทานโลก และยกระดับจากการรับจ้างผลิตไปสู่การเป็นผู้นำเทคโนโลยีในกลุ่มสินค้าที่ไทยถนัด เช่น ระบบปรับอากาศอัจฉริยะ หรือ ชิ้นส่วนยานยนต์ไฟฟ้า เพื่อให้อุตสาหกรรมไทยเติบโตได้อย่างยั่งยืนไปพร้อมกับเพื่อนบ้านในอาเซียน

ภาพที่ 15 สถิติสำคัญของอาเซียน (ASEAN) ที่เกี่ยวข้องกับอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ไทย (2)

รวบรวมข้อมูลและประมวลผลโดย: แผนกบริหารจัดการข้อมูลอุตสาหกรรม ศูนย์ข้อมูลเชิงลึกอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ (EIU),

ประมวลผลจากการประมาณการแนวโน้มของระบบสนับสนุนการวิเคราะห์ข้อมูลสารสนเทศ

ที่มา : แผนกบริหารจัดการข้อมูลอุตสาหกรรม

ฝ่ายยุทธศาสตร์อุตสาหกรรม

สถาบันไฟฟ้าและอิเล็กทรอนิกส์

โทร. 02 2807272 ต่อ 8241