เจาะลึกสมรภูมิอุตสาหกรรม EE ไทย: พลิกวิกฤตเศรษฐกิจโลก สู่โอกาสทองแห่งยุคดิจิทัลและพลังงานสะอาด (ไตรมาส 4/2025)

เรื่องราวของอุตสาหกรรมเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ (EE) ของไทยในไตรมาสที่ 4 ปี 2025 เป็นบทพิสูจน์ถึงความยืดหยุ่นและการปรับตัวรับมือกับความท้าทายของโลกได้อย่างน่าสนใจ โดยสามารถร้อยเรียงภาพรวมและทิศทางของอุตสาหกรรมออกเป็นมิติต่างๆ ดังนี้

ดัชนีอุตสาหกรรม จุดเริ่มต้นของเรื่องราวบนสายพานการผลิตสะท้อนภาพที่สวนทางกันอย่างชัดเจนของสองอุตสาหกรรมหลัก ในฝั่งของกลุ่มเครื่องใช้ไฟฟ้า ดัชนีผลผลิตอุตสาหกรรม (MPI) เผชิญกับภาวะหดตัวที่ร้อยละ 5.28 ซึ่งสอดคล้องกับการส่งสินค้า (Shipment) ที่ปรับตัวลดลงร้อยละ 6.79 สิ่งที่ผู้ประกอบการต้องเฝ้าระวังอย่างหนักคือดัชนีสินค้าคงคลังที่พุ่งสูงขึ้นถึงร้อยละ 13.03 โดยเฉพาะเตาไมโครเวฟและพัดลมที่มีสต็อกสะสมล้นคลังเพิ่มขึ้นกว่าร้อยละ 91 และร้อยละ 70 ตามลำดับ

ภาพที่ 1 แนวโน้มดัชนีอุตสาหกรรมเครื่องใช้ไฟฟ้าไทย

ที่มา; รวบรวมข้อมูลและประมวลผลโดย: แผนกบริหารจัดการข้อมูลอุตสาหกรรม ศูนย์ข้อมูลเชิงลึกอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ (EIU),

ประมวลผลจากการประมาณการแนวโน้มของระบบสนับสนุนการวิเคราะห์ข้อมูลสารสนเทศ

ในขณะที่ฝั่งอุตสาหกรรมอิเล็กทรอนิกส์กลับเติบโตอย่างแข็งแกร่ง โดยดัชนีผลผลิตขยายตัวถึงร้อยละ 8.39 จากการเร่งผลิตชิ้นส่วนสำคัญอย่างแผงวงจร (PCBA) ที่เติบโตร้อยละ 21.62 และอุปกรณ์เซมิคอนดักเตอร์ที่โตร้อยละ 15.64 ยิ่งไปกว่านั้น สต็อกสินค้าคงคลังลดลงที่ร้อยละ 8.13 โดยเฉพาะกลุ่มวงจรรวม (IC) ที่ถูกระบายออกจนลดลงเกือบครึ่งที่ร้อยละ 49.00 บ่งบอกถึงการเตรียมเคลียร์พื้นที่เพื่อเข้าสู่รอบการผลิตใหม่ (Restocking)

ภาพที่ 2 แนวโน้มดัชนีอุตสาหกรรมเครื่องใช้ไฟฟ้าไทย

ที่มา; รวบรวมข้อมูลและประมวลผลโดย: แผนกบริหารจัดการข้อมูลอุตสาหกรรม ศูนย์ข้อมูลเชิงลึกอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ (EIU),

ประมวลผลจากการประมาณการแนวโน้มของระบบสนับสนุนการวิเคราะห์ข้อมูลสารสนเทศ

การผลิตในประเทศ เมื่อรวมมูลค่าการผลิตทั้งระบบแล้ว อุตสาหกรรม EE ไทยสามารถทำสถิติมูลค่าการผลิตรวมสูงถึง 38,140.89 ล้านเหรียญสหรัฐฯ เติบโตมากถึงร้อยละ 38.20 โดยมีกลุ่มอิเล็กทรอนิกส์เป็นหลักที่มีมูลค่าการผลิตเท่ากับ 25,815.73 ล้านเหรียญสหรัฐฯ (ขยายตัวร้อยละ 49.70) ขับเคลื่อนด้วยความต้องการสินค้ากลุ่มคอมพิวเตอร์และอุปกรณ์สื่อสารในตลาดโลก ขณะที่กลุ่มเครื่องใช้ไฟฟ้าก็ยังรักษาการเติบโตได้ที่มูลค่า 12,325.16 ล้านเหรียญสหรัฐฯ (ขยายตัวร้อยละ 19.05) ภาพรวมนี้สะท้อนให้เห็นว่าไทยเริ่มปรับเปลี่ยนโครงสร้างการผลิตไปสู่สินค้าที่มีมูลค่าเพิ่มสูง (High Value-Added) ได้อย่างชัดเจน

ภาพที่ 3 ภาพรวมมูลค่าผลิตของอุตสาหกรรม EE ในประเทศไทย

ที่มา; รวบรวมข้อมูลและประมวลผลโดย: แผนกบริหารจัดการข้อมูลอุตสาหกรรม ศูนย์ข้อมูลเชิงลึกอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ (EIU),

ประมวลผลจากการประมาณการแนวโน้มของระบบสนับสนุนการวิเคราะห์ข้อมูลสารสนเทศ

การผลิตเพื่อจำหน่ายในประเทศ (สะท้อนการบริโภคบางส่วน ทั้งการบริโภคของผู้บริโภคทั่วไปและการบริโภคของโรงงานเพื่อนำสินค้าปัจจัยการผลิตไปใช้ต่อ) กำลังซื้อในยุคดิจิทัลได้กลายเป็นเกราะป้องกันชั้นดีที่ช่วยพยุงอุตสาหกรรมไทย มูลค่าการผลิตเพื่อจำหน่ายในประเทศมีมูลค่าเท่ากับ 9,418.78 ล้านเหรียญสหรัฐฯ ขยายตัวที่ร้อยละ 49.26 โดยมีกลุ่มอิเล็กทรอนิกส์เป็นหลักด้วยมูลค่า 6,417.64 ล้านเหรียญสหรัฐฯ (เติบโตร้อยละ 63.99) ซึ่งสอดคล้องกับพฤติกรรมผู้บริโภคยุคดิจิทัล ขณะที่กลุ่มเครื่องใช้ไฟฟ้าก็โตต่อเนื่องที่ร้อยละ 25.20 ด้วยมูลค่า 3,001.14 ล้านเหรียญสหรัฐฯ นำโดยเครื่องปรับอากาศและกล้องดิจิทัล

ภาพที่ 4 ภาพรวมมูลค่าผลิตเพื่อจำหน่ายในประเทศของอุตสาหกรรม EE ไทย

ที่มา; รวบรวมข้อมูลและประมวลผลโดย: แผนกบริหารจัดการข้อมูลอุตสาหกรรม ศูนย์ข้อมูลเชิงลึกอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ (EIU),

ประมวลผลจากการประมาณการแนวโน้มของระบบสนับสนุนการวิเคราะห์ข้อมูลสารสนเทศ

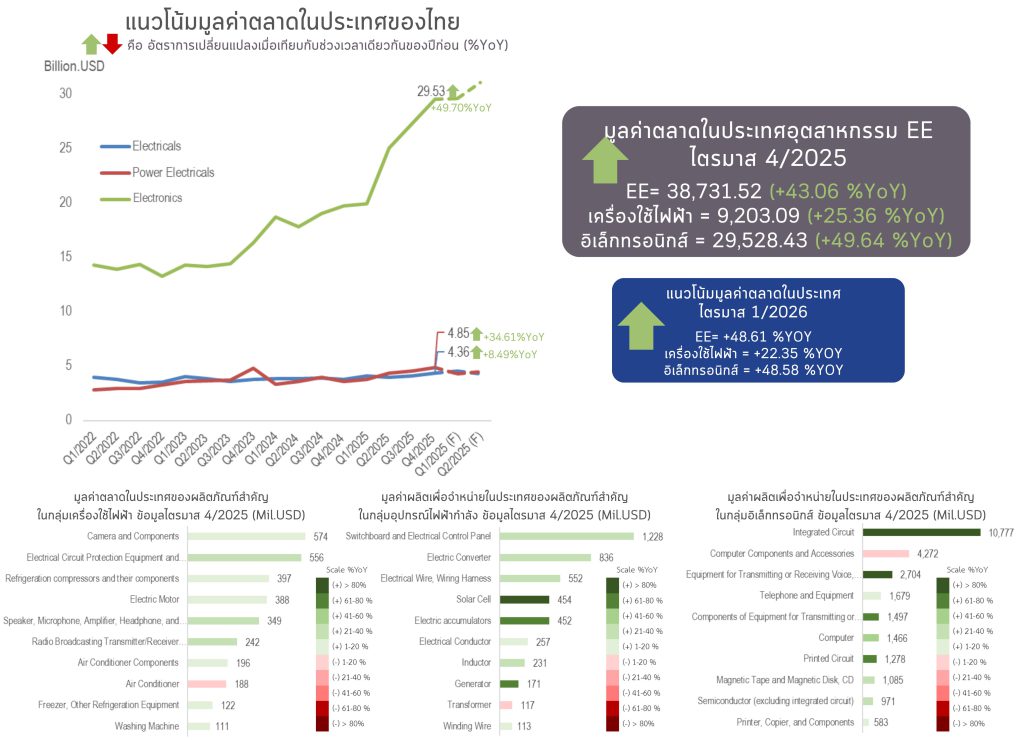

การตลาดในประเทศ ภาพความร้อนแรงของตลาดในบ้านยิ่งแจ่มชัดขึ้นเมื่อดูที่มูลค่าตลาดในประเทศรวม ซึ่งพุ่งก้าวกระโดดถึง 38,731.52 ล้านเหรียญสหรัฐฯ ขยายตัวร้อยละ 43.06 เฉพาะกลุ่มอิเล็กทรอนิกส์นั้นมียอดสูงถึง 29,528.43 ล้านเหรียญสหรัฐฯ (โตร้อยละ 49.64) โดยมีความต้องการส่วนใหญ่มาจากสินค้ากลุ่มวงจรรวม (IC) ที่มีมูลค่าสูงทะลุ 10,777 ล้านเหรียญสหรัฐฯ ซึ่งเชื่อมโยงโดยตรงกับกระแสการเร่งลงทุนในเทคโนโลยี AI และ Data Center ภายในประเทศ ทางด้านกลุ่มเครื่องใช้ไฟฟ้าก็ขยายตัวต่อเนื่องที่ร้อยละ 25.36 ด้วยมูลค่า 9,203.09 ล้านเหรียญสหรัฐฯ

ภาพที่ 5 ภาพรวมมูลค่าตลาดในประเทศของอุตสาหกรรม EE ไทย

ที่มา; รวบรวมข้อมูลและประมวลผลโดย: แผนกบริหารจัดการข้อมูลอุตสาหกรรม ศูนย์ข้อมูลเชิงลึกอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ (EIU),

ประมวลผลจากการประมาณการแนวโน้มของระบบสนับสนุนการวิเคราะห์ข้อมูลสารสนเทศ

โอกาสและความท้าทายรายประเทศ การเดินทางของสินค้าไทยไปยังดินแดนต่างๆ ทั่วโลก มีเรื่องราวบริบทและอุปสรรคที่แตกต่างกันออกไป

สหรัฐอเมริกา: ภาวะเศรษฐกิจของสหรัฐอเมริกาในช่วงไตรมาสสุดท้ายของปี 2025 ยังคงรักษาแรงส่งในการขยายตัวได้ที่ระดับ 2.2% แม้จะเป็นอัตราที่ชะลอตัวลงเล็กน้อยเมื่อเทียบกับปีก่อนหน้า แต่ตัวเลขนี้สะท้อนถึงพื้นฐานทางเศรษฐกิจที่ยังมีความแข็งแกร่งและมีกำลังซื้อที่มั่นคงในตลาดผู้บริโภคระดับโลก สัญญาณบวกที่สำคัญเห็นได้ชัดจากดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิต (ISM Manufacturing PMI) ในเดือนมกราคม 2026 ที่พุ่งสูงขึ้นแตะระดับ 52.6 ซึ่งถือเป็นการกลับมาขยายตัวครั้งแรกในรอบปี การฟื้นตัวของภาคการผลิตนี้ส่งผลบวกโดยตรงต่ออุปสงค์สินค้า ในกลุ่มชิ้นส่วนอิเล็กทรอนิกส์และเครื่องใช้ไฟฟ้าที่ไทยมีสัดส่วนการส่งออกไปสหรัฐฯ ในปริมาณสูง อย่างไรก็ตามท่ามกลางการเติบโตดังกล่าว ยังมีปัจจัยท้าทายจากอัตราเงินเฟ้อพื้นฐาน (Core PCE) ที่ขยับขึ้นมาอยู่ที่ระดับ 3% ซึ่งอาจกดดันให้ธนาคารกลางสหรัฐฯ (Fed) ต้องคง อัตราดอกเบี้ยไว้ในระดับสูงต่อไป ส่งผลโดยตรงต่อต้นทุนทางการเงินของผู้ประกอบการไทยที่ต้องบริหารจัดการสภาพคล่องอย่างระมัดระวัง

ในระยะถัดไปคาดการณ์ว่าอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ (E&E) ของไทยจะได้รับอานิสงส์สำคัญจากการเร่งนำเข้าสินค้าของสหรัฐอเมริกาเพื่อสำรองสต็อกก่อนที่มาตรการทางภาษีและนโยบายกีดกันทางการค้าใหม่ๆ จะมีผลบังคับใช้อย่างชัดเจนในปี 2026 นี้ แต่ในขณะเดียวกัน ผู้ประกอบการไทยจำเป็นต้องเฝ้าระวังความผันผวนของค่าเงินบาทที่อาจส่งผลต่อความสามารถในการแข่งขันด้านราคา รวมถึงเตรียมความพร้อมรับมือกับระเบียบด้านสิ่งแวดล้อมที่เข้มงวดมากขึ้นในตลาดโลก ภาครัฐจึงควรเร่งสนับสนุนการปรับปรุงประสิทธิภาพการผลิตด้วยเทคโนโลยีอัจฉริยะและการเปลี่ยนผ่านสู่กระบวนการผลิตที่เป็นมิตรต่อสิ่งแวดล้อม เพื่อรักษาตำแหน่งของไทยในฐานะห่วงโซ่อุปทานสำคัญของโลกท่ามกลางสมรภูมิการค้าที่กำลังเปลี่ยนแปลงไปอย่างรวดเร็วและซับซ้อน

ภาพที่ 6 สถิติสำคัญของสหรัฐอเมริกาที่เกี่ยวข้องกับอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ไทย (1)

ที่มา; รวบรวมข้อมูลและประมวลผลโดย: แผนกบริหารจัดการข้อมูลอุตสาหกรรม ศูนย์ข้อมูลเชิงลึกอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ (EIU),

ประมวลผลจากการประมาณการแนวโน้มของระบบสนับสนุนการวิเคราะห์ข้อมูลสารสนเทศ

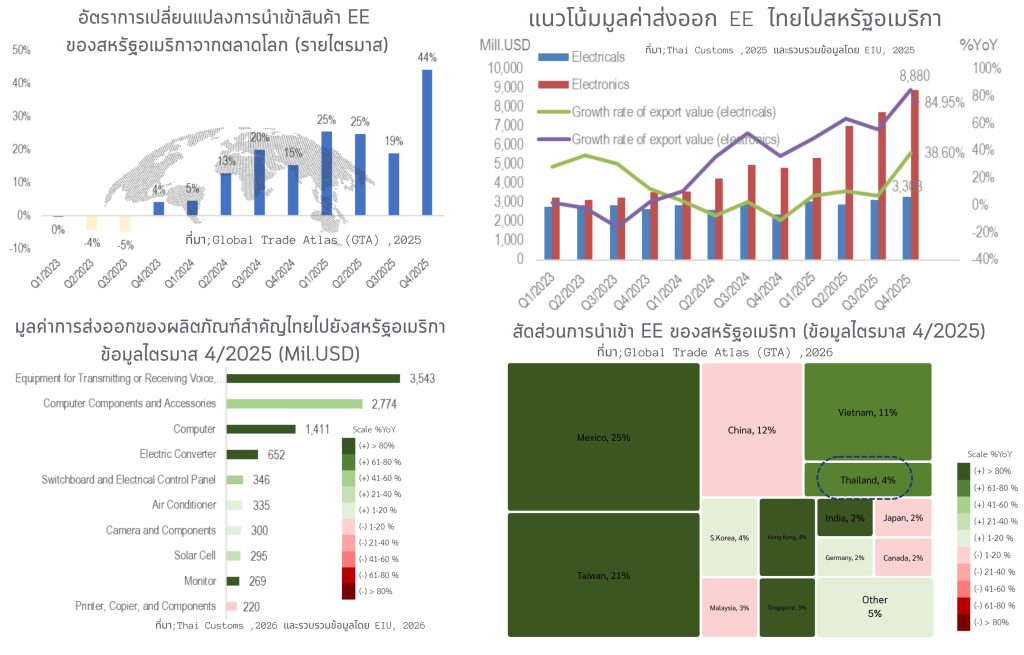

จากพื้นฐานเศรษฐกิจสหรัฐอเมริกาที่ยังขยายตัว (ภาพที่ 5) ส่งผลให้ในไตรมาสที่ 4 ของปี 2025 อุตสาหกรรมเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ (EE) ของไทยได้พิสูจน์ถึงศักยภาพการเป็นฟันเฟืองสำคัญในห่วงโซ่อุปทานโลก โดยมูลค่าการส่งออกไปยังสหรัฐอเมริกา สูงขึ้นมากถึง 8,800 ล้านเหรียญสหรัฐฯ หรือเติบโตกว่า 84% (YoY) ความสำเร็จนี้มีปัจจัยหนุนหลักมาจากความต้องการสินค้าในกลุ่มอุปกรณ์รับส่งสัญญาณฯ และส่วนประกอบคอมพิวเตอร์ที่เพิ่มขึ้น ตามกระแสการลงทุนในโครงสร้างพื้นฐานดิจิทัลและเทคโนโลยีปัญญาประดิษฐ์ (AI) ทั่วโลก แม้ในปัจจุบันไทยจะมีส่วนแบ่งการนำเข้า EE ของสหรัฐอเมริกาอยู่ที่ 4% แต่คาดว่าในอนาคตจะสามารถมีส่วนแบ่งในตลาดได้มากขึ้น

สำหรับในระยะข้างหน้า คาดการณ์ว่าการส่งออกจะยังคงขยายตัวอย่างต่อเนื่องในช่วงครึ่งแรกของปี 2026 จากแรงหนุนของรอบวัฏจักรสินค้าอิเล็กทรอนิกส์ขาขึ้น (Upcycle) อย่างไรก็ตามผู้ประกอบการไทยและภาครัฐต้องร่วมกันเฝ้าระวังมาตรการตรวจสอบถิ่นกำเนิดสินค้า (Rules of Origin) ที่อาจเข้มงวดขึ้นภายใต้มาตรา 232 และ 122 เพื่อป้องกันการสวมสิทธิส่งออกจากประเทศที่ถูกคว่ำบาตร นอกจากนี้ ยังต้องเตรียมรับมือกับต้นทุนที่อาจเพิ่มขึ้นจากมาตรการทางภาษีศุลกากรใหม่ๆ ที่ปรับตัวสูงขึ้นถึงระดับ 15% ในบางหมวดหมู่ การเร่งยกระดับมาตรฐานการผลิตให้เป็นมิตรต่อสิ่งแวดล้อมและการบูรณาการเทคโนโลยี AI เข้ามาบริหารจัดการข้อมูลการผลิต จึงไม่ใช่เพียงแค่ทางเลือก แต่เป็นยุทธศาสตร์สำคัญที่จะทำให้ไทยสามารถรักษาความสามารถในการแข่งขันและรักษาตำแหน่งผู้นำในตลาดโลกได้อย่างยั่งยืนภายใต้ความกดดันรอบด้านจากนโยบายการค้าสากลที่เปลี่ยนไป

ภาพที่ 7 สถิติสำคัญของสหรัฐอเมริกาที่เกี่ยวข้องกับอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ไทย (2)

ที่มา; รวบรวมข้อมูลและประมวลผลโดย: แผนกบริหารจัดการข้อมูลอุตสาหกรรม ศูนย์ข้อมูลเชิงลึกอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ (EIU),

ประมวลผลจากการประมาณการแนวโน้มของระบบสนับสนุนการวิเคราะห์ข้อมูลสารสนเทศ

จีน: ท่ามกลางความผันผวนของเศรษฐกิจโลก ประเทศจีนในไตรมาสสุดท้ายของปี 2025 กำลังเผชิญกับบททดสอบสำคัญเมื่ออัตราการขยายตัวของ GDP ชะลอตัวลงมาอยู่ที่ 4.5% ซึ่งถือเป็นระดับที่ต่ำที่สุดในรอบ 3 ปี สัญญาณความอ่อนแรงนี้มีต้นตอหลักมาจากวิกฤตภาคอสังหาริมทรัพย์ที่ยังคงยืดเยื้อ สะท้อนผ่านราคาบ้านใหม่ที่ปรับตัวลดลงอย่างต่อเนื่องเป็นเดือนที่ 31 ติดกัน ประกอบกับดัชนีราคาผู้บริโภค (CPI) ที่เติบโตเพียง 0.7% บ่งชี้ถึงสภาวะการบริโภคภายในประเทศที่ยังไม่ฟื้นตัวเท่าที่ควร แม้แต่ภาคการผลิตเองก็เริ่มส่งสัญญาณหดตัว โดยดัชนี PMI ภาคการผลิตในเดือนมกราคม 2026 ปรับลดลงมาอยู่ที่ 49.2 แสดงให้เห็นว่าเครื่องยนต์หลักในการขับเคลื่อนเศรษฐกิจจีนกำลังเผชิญกับแรงต้านทั้งจากอุปสงค์ที่อ่อนแอภายในและการแข่งขันที่รุนแรงในตลาดต่างประเทศ

สถานการณ์ความเปราะบางของเศรษฐกิจจีนได้กลายเป็นดาบสองคมที่ส่งผลกระทบโดยตรงต่อไทย ในแง่หนึ่งการที่จีนเผชิญกับภาวะสินค้าล้นตลาดภายในอาจนำไปสู่ปรากฏการณ์สินค้า EE ราคาถูกทะลักเข้าสู่ตลาดโลกและตลาดไทยเพื่อระบายสต็อก แต่ในอีกมุมหนึ่งความตึงเครียดทางการค้าระหว่างสหรัฐอเมริกาและจีนที่ทวีความรุนแรงขึ้น โดยเฉพาะการประกาศมาตรการภาษี 232 ในอัตรา 25% สำหรับสินค้าเซมิคอนดักเตอร์และชิ้นส่วนอิเล็กทรอนิกส์บางรายการจากจีนในช่วงต้นปี 2026 ได้กลายเป็นโอกาสเชิงกลยุทธ์ให้ไทยทำหน้าที่เป็นฐานการผลิตทดแทน การย้ายฐานการลงทุนออกจากจีน (Investment Relocation) จึงเป็นแนวโน้มสำคัญที่ไทยต้องเตรียมความพร้อมเพื่อดึงดูดเม็ดเงินเหล่านี้ โดยเฉพาะการเร่งเจรจาข้อตกลงทางการค้าเพื่อสร้างความเชื่อมั่นว่าสินค้าที่ผลิตจากไทยไม่ใช่ทางผ่านของสินค้าจากประเทศที่ถูกคว่ำบาตร ซึ่งจะเป็นกุญแจสำคัญในการรักษาความได้เปรียบในฐานะพันธมิตรห่วงโซ่อุปทานที่ปลอดภัยในเวทีโลก

ภาพที่ 8 สถิติสำคัญของจีนที่เกี่ยวข้องกับอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ไทย (1)

ที่มา; รวบรวมข้อมูลและประมวลผลโดย: แผนกบริหารจัดการข้อมูลอุตสาหกรรม ศูนย์ข้อมูลเชิงลึกอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ (EIU),

ประมวลผลจากการประมาณการแนวโน้มของระบบสนับสนุนการวิเคราะห์ข้อมูลสารสนเทศ

สถานการณ์อุตสาหกรรมเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ (EE) ของไทยในไตรมาสที่ 4 ปี 2025 สะท้อนความสัมพันธ์ที่ซับซ้อนกับจีน โดยมูลค่าส่งออกของไทยไปยังจีนขยายตัว โดยเฉพาะกลุ่มส่วนประกอบคอมพิวเตอร์และอุปกรณ์เสริมที่มีมูลค่าสูงถึง 1,018 ล้านเหรียญสหรัฐฯ สวนทางกับสภาวะเศรษฐกิจภายในของจีนที่ชะลอตัวลงที่กล่าวมาในหน้าที่แล้ว แม้เศรษฐกิจจีนจะเผชิญแรงกดดันจากภาคอสังหาริมทรัพย์และกำลังซื้อที่อ่อนแอ แต่ความต้องการชิ้นส่วนต้นน้ำจากไทยยังคงจำเป็นต่อห่วงโซ่การผลิตเพื่อการส่งออกต่อของจีน ในขณะเดียวกันจีนยังคงครองตำแหน่งแหล่งนำเข้าอันดับหนึ่งของโลกในกลุ่มสินค้า EE โดยมีสัดส่วนการนำเข้าของจีนเองจากตลาดโลกขยายตัว 9% ในไตรมาสล่าสุด ซึ่งไทยมีสัดส่วนการนำเข้าสินค้ากลุ่มนี้จากจีนสูงเป็นลำดับต้นๆ โดยเฉพาะกลุ่มแผงวงจรพิมพ์และมอเตอร์ไฟฟ้า เพื่อนำมาใช้เป็นวัตถุดิบในการประกอบสินค้าสำเร็จรูปเพื่อส่งออกไปยังตลาดที่สาม เช่น สหรัฐอเมริกา ที่กำลังมีความต้องการพุ่งสูงขึ้น

ในระยะถัดไป คาดการณ์ว่าไทยจะเผชิญความท้าทายจากมาตรการทางภาษีและนโยบายกีดกันทางการค้าที่เข้มงวดขึ้นระหว่างสหรัฐอเมริกาและจีน โดยเฉพาะมาตรการ 301 และกฎระเบียบด้านถิ่นกำเนิดสินค้าที่สหรัฐอเมริกา อาจนำมาใช้ตรวจสอบสินค้าไทยเพื่อป้องกันการใช้ไทยเป็นทางผ่านของสินค้าจีน (Circumvention) ซึ่งอาจส่งผลต่อต้นทุนและขั้นตอนการส่งออก ผู้ประกอบการไทยจึงจำเป็นต้องเร่งปรับปรุงประสิทธิภาพการผลิตและเพิ่มมูลค่าเพิ่มในประเทศ (Local Content) เพื่อสร้างความเชื่อมั่นในมาตรฐานสินค้า ภาครัฐและเอกชนควรร่วมมือกันเฝ้าระวังการทะลักเข้าของสินค้าสำเร็จรูปราคาถูกจากจีนที่อาจเข้ามาตีตลาดในประเทศจากภาวะสินค้าล้นตลาดในจีนเอง เพื่อรักษาขีดความสามารถในการแข่งขันของอุตสาหกรรม EE ไทยให้เติบโตได้อย่างมั่นคงและยั่งยืนในเวทีโลก

ภาพที่ 9 สถิติสำคัญของจีนที่เกี่ยวข้องกับอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ไทย (2)

ที่มา; รวบรวมข้อมูลและประมวลผลโดย: แผนกบริหารจัดการข้อมูลอุตสาหกรรม ศูนย์ข้อมูลเชิงลึกอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ (EIU),

ประมวลผลจากการประมาณการแนวโน้มของระบบสนับสนุนการวิเคราะห์ข้อมูลสารสนเทศ

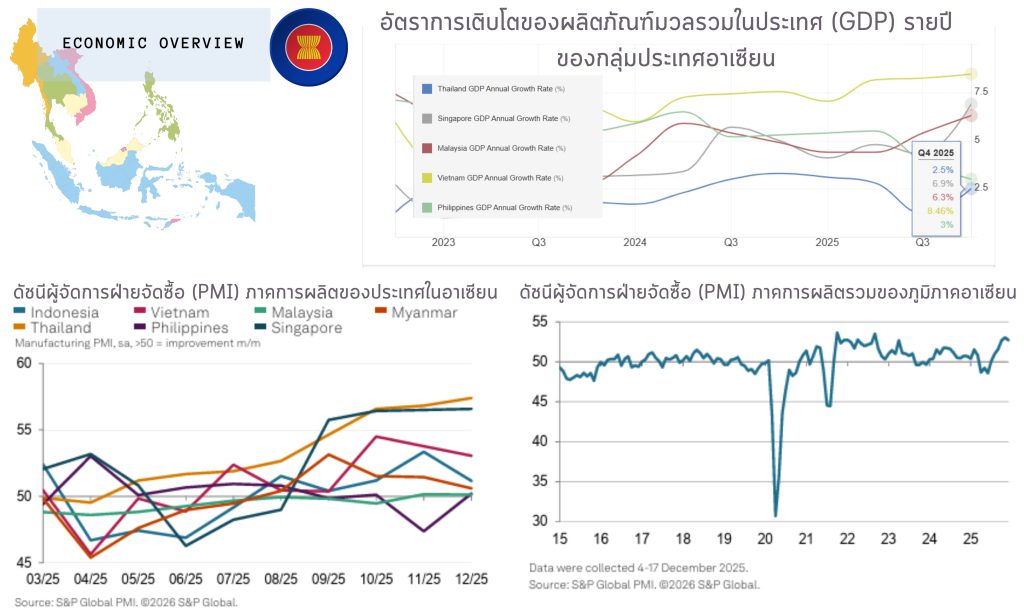

อาเซียน: ท่ามกลางความไม่แน่นอนของเศรษฐกิจโลก กลุ่มประเทศอาเซียนในไตรมาสสุดท้ายของปี 2025 ได้แสดงให้เห็นถึงความสามารถในการพึ่งพาตนเอง นำโดยเวียดนามและฟิลิปปินส์ที่มีอัตราการขยายตัวของ GDP สูงถึง 7.5% และ 6.0% ตามลำดับ ขณะที่ประเทศไทยยังคงบทบาทในการเป็นฟันเฟืองที่ช่วยรักษาเสถียรภาพการเติบโตของภูมิภาคไว้ได้อย่างมั่นคง หัวใจสำคัญที่ขับเคลื่อนความเคลื่อนไหวนี้คือดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ภาคการผลิตของอาเซียน ซึ่งส่วนใหญ่ยืนหยัดเหนือระดับ 50 อย่างแข็งแกร่ง โดยเฉพาะไทยที่มีตัวเลขโดดเด่นกว่าประเทศอื่นในช่วงปลายปี สะท้อนถึงคำสั่งซื้อชิ้นส่วนอิเล็กทรอนิกส์และเครื่องใช้ไฟฟ้าที่หลั่งไหลเข้ามาอย่างรวดเร็วเพื่อตอบสนองต่อดีมานด์โลกที่ฟื้นตัว การเชื่อมโยงห่วงโซ่อุปทานภายในภูมิภาคได้กลายเป็นจุดแข็งสำคัญที่ช่วยกระจายความเสี่ยงจากความผันผวนของมหาอำนาจเศรษฐกิจอย่างสหรัฐอเมริกาและจีน โดยไทยได้ทำหน้าที่เป็นฐานการผลิตชิ้นส่วนกลางน้ำและปลายน้ำที่สำคัญภายใต้กรอบเขตการค้าเสรีอาเซียน (AFTA)

ภาพอนาคตที่กำลังดำเนินไปบ่งชี้ว่า อุตสาหกรรม EE ในอาเซียนจะได้รับอานิสงส์โดยตรงจากการเคลื่อนย้ายฐานการผลิต (Supply Chain Relocation) ที่มีความชัดเจนมากขึ้น เพื่อหลีกเลี่ยงผลกระทบจากกำแพงภาษีมาตรา 232 และ 301 ของสหรัฐอเมริกาที่มีความเข้มงวดสูง อย่างไรก็ตามความท้าทายใหม่ที่รออยู่คือมาตรฐานด้านแรงงานและสิ่งแวดล้อมที่เข้มข้นขึ้นจากคู่ค้าฝั่งตะวันตก ภาครัฐและเอกชนจึงต้องเร่งผลักดันนโยบายเศรษฐกิจหมุนเวียนและการเปลี่ยนผ่านสู่ระบบดิจิทัล เพื่อยกระดับให้อาเซียนไม่ได้เป็นเพียงโรงงานประกอบสินค้า แต่เป็นศูนย์กลางนวัตกรรม EE ที่มีขีดความสามารถในการแข่งขันระดับสูงในเวทีการค้ายุคใหม่ที่ความยั่งยืนถูกนำมาใช้เป็นเกณฑ์ตัดสินหลัก

ภาพที่ 10 สถิติสำคัญของอาเซียนที่เกี่ยวข้องกับอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ไทย (1)

ที่มา; รวบรวมข้อมูลและประมวลผลโดย: แผนกบริหารจัดการข้อมูลอุตสาหกรรม ศูนย์ข้อมูลเชิงลึกอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ (EIU),

ประมวลผลจากการประมาณการแนวโน้มของระบบสนับสนุนการวิเคราะห์ข้อมูลสารสนเทศ

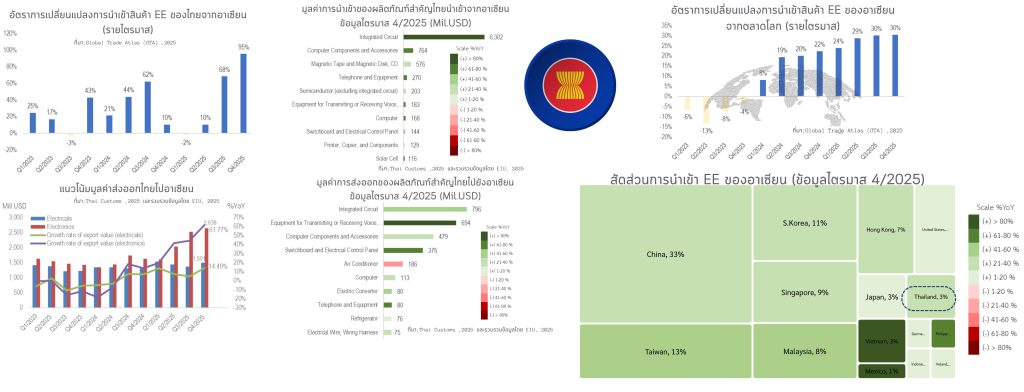

ภาพรวมอุตสาหกรรมเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ (EE) ของไทยในไตรมาสที่ 4 ปี 2025 แสดงให้เห็นถึงพลวัตการเติบโตที่น่าสนใจอย่างยิ่ง โดยเฉพาะการส่งออกไปยังภูมิภาคอาเซียนที่ขยายตัวแบบก้าวกระโดดถึง 61.77% คิดเป็นมูลค่ารวมกว่า 796 ล้านเหรียญสหรัฐฯ สินค้าที่เป็นฟันเฟืองหลักยังคงเป็นวงจรเบ็ดเสร็จหรือ IC (Integrated Circuit) อย่างไรก็ตาม เมื่อพิจารณาลึกลงไปในรหัสสถิติการค้า พบความแตกต่างที่เป็นนัยสำคัญเชิงโครงสร้าง กล่าวคือ ไทยส่งออกสินค้าในรหัส 8542.39 (วงจรเบ็ดเสร็จอื่น ๆ) แต่กลับนำเข้าในรหัส 8542.31 (วงจรเบ็ดเสร็จที่ใช้เป็นหน่วยประมวลผลหรือส่วนควบคุม) สะท้อนให้เห็นว่าบทบาทของไทยในห่วงโซ่อุปทานโลกกำลังอยู่ในช่วงการเป็น “ฐานการประกอบและทดสอบขั้นปลาย” ที่นำเข้าชิปประมวลผลหลักมาเพื่อบูรณาการเข้ากับระบบควบคุมอื่น ๆ ก่อนส่งออกกลับไปยังตลาดอาเซียนเพื่อใช้ในอุตสาหกรรมต่อเนื่อง เช่น ยานยนต์ไฟฟ้าและระบบอัตโนมัติ

ความเชื่อมโยงนี้ตอกย้ำว่าไทยไม่ได้เป็นเพียงทางผ่านของสินค้า แต่เป็นจุดยุทธศาสตร์ที่เชื่อมโยงวัตถุดิบต้นน้ำจากกลุ่มประเทศคู่ค้าหลักอย่าง จีน (33%) และ ไต้หวัน (13%) เข้าสู่ตลาดอาเซียนที่มีความต้องการสูงขึ้นอย่างต่อเนื่อง โดยได้รับอานิสงส์จากสิทธิประโยชน์ทางภาษีภายใต้กรอบ RCEP และการย้ายฐานการผลิตจากความขัดแย้งทางภูมิรัฐศาสตร์ อย่างไรก็ดี ความท้าทายที่ภาครัฐและผู้ประกอบการต้องเผชิญร่วมกันในระยะถัดไปคือ มาตรการทางการค้าที่ไม่ใช่ภาษี (Non-Tariff Measures) โดยเฉพาะเกณฑ์ด้านความยั่งยืนและสิ่งแวดล้อมที่เข้มงวดขึ้น

สำหรับแนวโน้มในอนาคต คาดการณ์ว่าอุตสาหกรรม EE ของไทยจะเผชิญกับจุดเปลี่ยนสำคัญในการยกระดับจาก “ผู้รับจ้างประกอบ” สู่การเป็น “ศูนย์กลางการผลิตผลิตภัณฑ์อัจฉริยะ” การลงทุนในนวัตกรรมการผลิตและทักษะแรงงานขั้นสูงจะเป็นกุญแจสำคัญที่ทำให้ไทยรักษาความก้าวหน้าในระดับภูมิภาคได้อย่างยั่งยืน ท่ามกลางสภาวะเศรษฐกิจโลกที่มีความผันผวนสูงในปัจจุบัน

ภาพที่ 11 สถิติสำคัญของอาเซียนที่เกี่ยวข้องกับอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ไทย (2)

ที่มา; รวบรวมข้อมูลและประมวลผลโดย: แผนกบริหารจัดการข้อมูลอุตสาหกรรม ศูนย์ข้อมูลเชิงลึกอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ (EIU),

ประมวลผลจากการประมาณการแนวโน้มของระบบสนับสนุนการวิเคราะห์ข้อมูลสารสนเทศ

ญี่ปุ่น: ในช่วงไตรมาสสุดท้ายของปี 2025 เศรษฐกิจญี่ปุ่นเผชิญกับภาวะการขยายตัวที่ค่อนข้างจำกัด โดยอัตราการเติบโตของ GDP ขยับขึ้นเพียง 0.1% ซึ่งถือเป็นระดับที่ต่ำที่สุดในรอบกว่าหนึ่งปี สถานการณ์นี้สะท้อนถึงความเปราะบางของอุปสงค์ภายในประเทศที่ยังไม่ฟื้นตัวเต็มที่ สอดคล้องกับทิศทางเงินเฟ้อพื้นฐานที่ชะลอตัวลงมาอยู่ที่ 2.4% อย่างไรก็ตามท่ามกลางภาพรวมเศรษฐกิจที่ดูเซื่องซึม ภาคการผลิตของญี่ปุ่นกลับมีสัญญาณขยายตัว โดยดัชนี PMI ภาคการผลิตในเดือนกุมภาพันธ์ 2026 พุ่งสูงขึ้นแตะระดับ 52.8 ซึ่งเป็นการขยายตัวที่แข็งแกร่งที่สุดในรอบหลายปี โดยสัญญาณนี้เริ่มส่งมาตัี้งแต่ช่วงไตรมาสสุดท้ายของปี 2025 แรงขับเคลื่อนสำคัญมาจากความต้องการเซมิคอนดักเตอร์และเทคโนโลยีปัญญาประดิษฐ์ (AI) ในตลาดโลกที่เติบโตอย่างก้าวกระโดด ส่งผลให้ญี่ปุ่นยังคงรักษาบทบาทสำคัญในฐานะผู้ผลิตและผู้ส่งออกเทคโนโลยีขั้นสูงของโลกไวได้อย่างเหนียวแน่น

ภายใต้บรรยากาศทางการค้าโลกที่มีความตึงเครียดจากการใช้มาตรการทางภาษีและนโยบายกีดกันทางการค้า ญี่ปุ่นได้เริ่มปรับยุทธศาสตร์เพื่อสร้างความมั่นคงให้กับห่วงโซ่อุปทานของตนเองมากขึ้น ความพยายามในการกระจายความเสี่ยงจากการพึ่งพาฐานการผลิตเดิม (China Plus One) กลายเป็นโอกาสสำคัญสำหรับประเทศไทยในฐานะพันธมิตรทางเศรษฐกิจที่มีความสัมพันธ์แน่นแฟ้นมายาวนาน การที่ภาคการผลิตญี่ปุ่นยังคงต้องการชิ้นส่วนอิเล็กทรอนิกส์คุณภาพสูงเพื่อรองรับนวัตกรรมใหม่ๆ ทำให้ไทยมีโอกาสในการดึงดูดเม็ดเงินลงทุนเพื่อขยายฐาน การผลิตชิ้นส่วนยานยนต์ไฟฟ้าและอุปกรณ์อัจฉริยะ อย่างไรก็ตามผู้ประกอบการไทยจำเป็นต้องเร่งปรับตัวเพื่อรองรับมาตรฐานความปลอดภัยทางดิจิทัลและกฎระเบียบด้านสิ่งแวดล้อมที่เข้มงวดขึ้น เพื่อเปลี่ยนผ่านจากการเป็นเพียงโรงงานรับจ้างผลิตสู่การเป็นหุ้นส่วนด้านนวัตกรรมที่จะเติบโตไปพร้อมกับอุตสาหกรรมแห่งอนาคตของญี่ปุ่นอย่างยั่งยืน

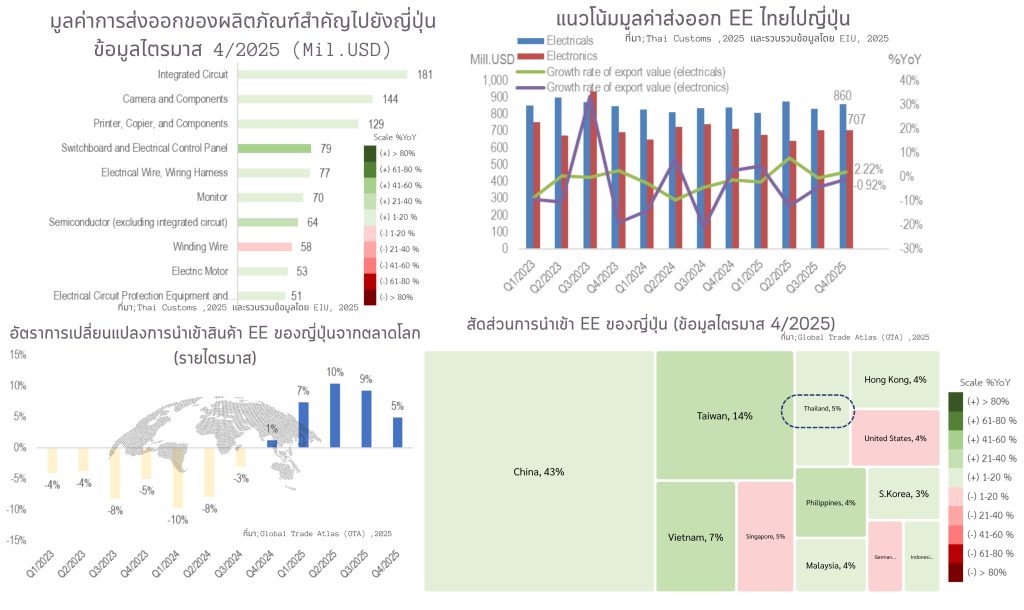

ภาพที่ 12 สถิติสำคัญของญี่ปุ่นที่เกี่ยวข้องกับอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ไทย (1)

ที่มา; รวบรวมข้อมูลและประมวลผลโดย: แผนกบริหารจัดการข้อมูลอุตสาหกรรม ศูนย์ข้อมูลเชิงลึกอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ (EIU),

ประมวลผลจากการประมาณการแนวโน้มของระบบสนับสนุนการวิเคราะห์ข้อมูลสารสนเทศ

สถิติการค้าระหว่างไทยและญี่ปุ่นในไตรมาสที่ 4 ปี 2025 สะท้อนถึงความสัมพันธ์ที่หยั่งรากลึกในเชิงโครงสร้าง แม้มูลค่าการส่งออกสินค้ากลุ่มอิเล็กทรอนิกส์ของไทยไปญี่ปุ่นจะมีการย่อตัวลงเล็กน้อยที่ 2.22% เมื่อเทียบกับปีก่อนหน้า แต่มูลค่ารวมยังคงอยู่ในระดับสูงถึง 707 ล้านเหรียญสหรัฐฯ โดยมีวงจรวม (Integrated Circuit) เป็นสินค้าหลักด้วยมูลค่า 181 ล้านเหรียญสหรัฐฯ การที่ญี่ปุ่นยังคงครองส่วนแบ่งการนำเข้าสินค้า EE จากไทยเป็นอันดับต้นๆ ที่ 5% บ่งชี้ว่าไทยยังคงเป็นฐานผลิตชิ้นส่วนสำคัญที่สนับสนุนภาคการผลิตของญี่ปุ่นซึ่งกำลังฟื้นตัวอย่างโดดเด่นสะท้อนผ่านดัชนี PMI ที่พุ่งสูงขึ้น อย่างไรก็ตาม ภาวะเศรษฐกิจโลกที่ตึงเครียดจากมาตรการภาษี 232 และ 301 ของสหรัฐฯ ได้บีบให้ห่วงโซ่อุปทานเดิมต้องปรับตัว โดยญี่ปุ่นเริ่มมีการนำเข้าสินค้า EE จากตลาดโลกเพิ่มขึ้น 5% ในไตรมาสล่าสุด ซึ่งเป็นโอกาสให้ไทยเร่งขยายสัดส่วนสินค้าเทคโนโลยีสีเขียวและอุปกรณ์อัจฉริยะเข้าสู่ตลาดญี่ปุ่นมากขึ้น

สำหรับสถานการณ์ในระยะถัดไป คาดการณ์ว่าอุตสาหกรรม EE ไทยจะเผชิญกับความท้าทายจากมาตรการทางการค้าที่มิใช่ภาษี (Non-Tariff Measures) ที่เข้มงวดขึ้นในด้านมาตรฐานความปลอดภัยและสิ่งแวดล้อมตามนโยบายเศรษฐกิจหมุนเวียนของญี่ปุ่น ผู้ประกอบการไทยจึงควรใช้ความได้เปรียบจากสิทธิ-ประโยชน์ภายใต้กรอบความร่วมมือ JTEPA* และ AJCEP* เพื่อรักษาขีดความสามารถในการแข่งขัน ภาครัฐควรเร่งสนับสนุนการเปลี่ยนผ่านสู่การเป็น “ฐานผลิตอัจฉริยะ” เพื่อดึงดูดการลงทุนต่อเนื่องจากญี่ปุ่นในกลุ่มอุตสาหกรรมใหม่ (New S-Curve) เช่น ชิ้นส่วนอิเล็กทรอนิกส์สำหรับยานยนต์ไฟฟ้า (EV) ซึ่งจะช่วยให้ไทยคงสถานะพันธมิตรทางยุทธศาสตร์ที่ขาดไม่ได้ในห่วงโซ่อุปทานโลกอย่างยั่งยืน

หมายเหตุ: *JTEPA (Japan-Thailand Economic Partnership Agreement) และ AJCEP (ASEAN-Japan Comprehensive Economic Partnership) มีจุดร่วมหลักคือการ ลดหรือยกเว้นภาษีศุลกากร ระหว่างไทยและญี่ปุ่น

ภาพที่ 13 สถิติสำคัญของญี่ปุ่นที่เกี่ยวข้องกับอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ไทย (2)

ที่มา; รวบรวมข้อมูลและประมวลผลโดย: แผนกบริหารจัดการข้อมูลอุตสาหกรรม ศูนย์ข้อมูลเชิงลึกอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ (EIU),

ประมวลผลจากการประมาณการแนวโน้มของระบบสนับสนุนการวิเคราะห์ข้อมูลสารสนเทศ

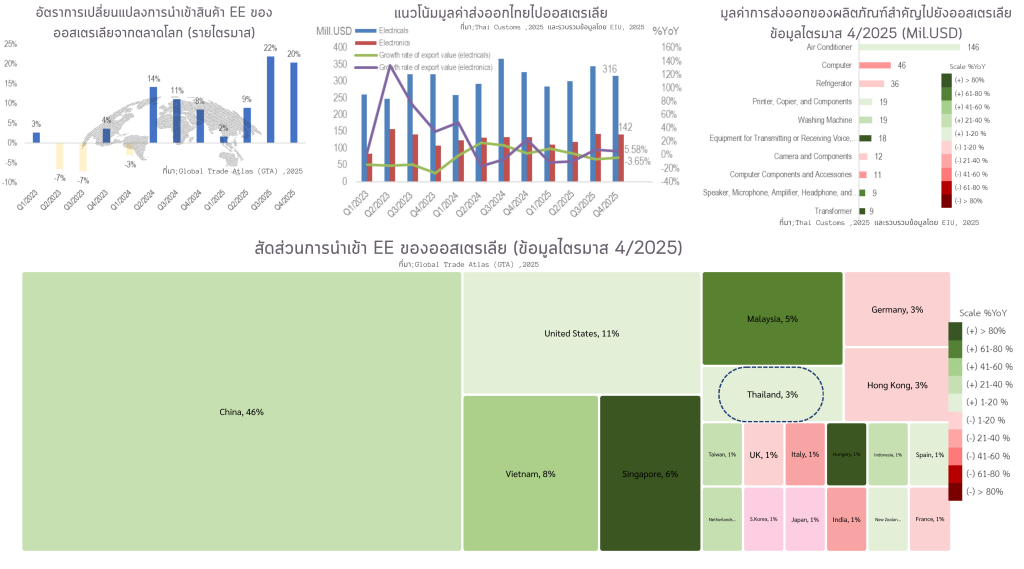

ออสเตรเลีย: ภาวะเศรษฐกิจออสเตรเลียในไตรมาสที่ 4 ปี 2025 แสดงสัญญาณการขยายตัวที่ระดับ 2.1% ซึ่งสะท้อนถึงการฟื้นตัวและเป็นโอกาสสำคัญสำหรับอุตสาหกรรมเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ (EE) ของไทยในฐานะคู่ค้าสำคัญความแข็งแกร่งนี้เห็นได้ชัด จากดัชนีความเชื่อมั่นผู้บริโภค (Consumer Credit) ที่เพิ่มขึ้นต่อเนื่อง บ่งชี้ถึงกำลังซื้อในประเทศที่ยังอยู่ในเกณฑ์ดี แม้ว่าภาคการผลิต (PMI) จะมีการย่อตัวลงเล็กน้อยมาอยู่ที่ระดับ 51.5 ในช่วงต้นปี 2026 แต่ยังคงรักษาการขยายตัวไว้ได้ อย่างไรก็ตาม ปัจจัยท้าทายหลักคืออัตราเงินเฟ้อคาดการณ์ที่พุ่งสูงขึ้นแตะระดับ 5.0% ซึ่งอาจกดดันให้ธนาคารกลางออสเตรเลียคงอัตราดอกเบี้ยในระดับสูง กระทบต่อต้นทุนการนำเข้าและกำลังซื้อสินค้าฟุ่มเฟือยในระยะยาว ท่ามกลางสถานการณ์การค้าโลก ที่ตึงเครียดและการใช้มาตรการทางภาษีที่เข้มงวดของมหาอำนาจเศรษฐกิจ ออสเตรเลียจึงกลายเป็นตลาดเป้าหมายที่มีเสถียรภาพสำหรับการส่งออกสินค้ากลุ่มเครื่องปรับอากาศและส่วนประกอบอิเล็กทรอนิกส์ของไทย

ในระยะถัดไป คาดการณ์ว่าอุตสาหกรรม EE ไทยจะได้รับอานิสงส์จากความต้องการสินค้าที่เป็นมิตรต่อสิ่งแวดล้อมและเทคโนโลยีประหยัดพลังงานที่สอดคล้องกับมาตรการทางการค้าสีเขียวของกลุ่มประเทศโอเชียเนีย ผู้ประกอบการไทยจึงควรเร่งพัฒนามาตรฐานสินค้าให้ตอบโจทย์ความยั่งยืนเพื่อชดเชยต้นทุนการขนส่งที่อาจเพิ่มขึ้นจากสถานการณ์ภูมิรัฐศาสตร์ ภาครัฐควรใช้ประโยชน์จากความตกลงการค้าเสรีไทย-ออสเตรเลีย (TAFTA) ในการอำนวยความสะดวกทางการค้าและลดอุปสรรคทางภาษี เพื่อเสริมสร้างความแข็งแกร่งให้ไทยเป็นห่วงโซ่อุปทานสำคัญที่ออสเตรเลียเชื่อมั่น ท่ามกลางการปรับเปลี่ยนโครงสร้างการค้าโลก ที่เน้นความมั่นคงและความยืดหยุ่นของแหล่งที่มาสินค้าเป็นสำคัญ

ภาพที่ 14 สถิติสำคัญของออสเตรเลียที่เกี่ยวข้องกับอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ไทย (1)

ที่มา; รวบรวมข้อมูลและประมวลผลโดย: แผนกบริหารจัดการข้อมูลอุตสาหกรรม ศูนย์ข้อมูลเชิงลึกอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ (EIU),

ประมวลผลจากการประมาณการแนวโน้มของระบบสนับสนุนการวิเคราะห์ข้อมูลสารสนเทศ

เมื่อพิจารณาในาช่วงไตรมาสที่ 4 ปี 2025 กลุ่มสินค้าเครื่องใช้ไฟฟ้า (Electricals) ของไทยที่มีมูลค่าการส่งออกเท่ากับ 316 ล้านเหรียญสหรัฐฯ แต่กลับหดตัว 3.65% (YoY) เมื่อเทียบกับปีก่อน โดยสินค้าหลักในตลาดนี้คือเครื่องปรับอากาศที่มีการขยายตัว แต่สินค้าที่อยู่ในกลุ่มเดียวกัน อาทิ ตู้เย็น และกล้องถ่ายภาพกลับหดตัวจึงทำให้ภาพรวมของกลุ่มเครื่องใช้ไฟฟ้าชะลอตัวลงเล็กน้อย ในส่วนของกลุ่มสินค้าอิเล็กทรอนิกส์มีมูลค่าส่งออกไปยังตลาดออสเตรเลียเท่ากับ 142 ล้านเหรียญสหรัฐฯ โดยขยายตัว 5.58% (YoY) อย่างไรก็ตามโดยภาพรวม EE ไทยยังคงรักษาตำแหน่งคู่ค้าสำคัญด้วยส่วนแบ่งการนำเข้าในตลาดออสเตรเลียที่ระดับ 3% ท่ามกลางการแข่งขันที่รุนแรงจากทั้งจีนและเวียดนามที่จ้องจะเข้ามาช่วงชิงสัดส่วนในตลาดกลุ่มนี้

การที่ไทยจะมีบทบาทในตลาดออสเตรเลียระยะถัดไป จำเป็นต้องมุ่งเน้นไปที่การยกระดับสินค้าสู่ระดับพรีเมียมและประหยัดพลังงานสูง เพื่อตอบสนองต่อแนวคิดเศรษฐกิจคาร์บอนต่ำที่ออสเตรเลียกำลังขับเคลื่อนอย่างจริงจัง ขณะเดียวกันผู้ประกอบการต้องเตรียมความพร้อมรับมือกับมาตรการทางการค้าที่ไม่ใช่ภาษี (NTMs) ที่มีความเข้มงวดมากขึ้น ทั้งในมิติของความปลอดภัยของอุปกรณ์ไฟฟ้าและมาตรฐานสิ่งแวดล้อมที่ตรวจสอบย้อนกลับได้ตลอดห่วงโซ่อุปทาน การใช้ประโยชน์จากกรอบความร่วมมือ TAFTA จะเป็นกุญแจสำคัญในการลดช่องว่างและสร้างความร่วมมือในการพัฒนาห่วงโซ่อุปทานสีเขียวร่วมกัน หากไทยสามารถประสานความร่วมมือระหว่างภาครัฐและเอกชนเพื่อชูจุดเด่นด้านนวัตกรรมที่ยั่งยืนได้ อุตสาหกรรม EE ของไทยย่อมจะก้าวขึ้นเป็นตัวเลือกอันดับหนึ่งและฝังรากลึกในใจผู้บริโภคชาวออสเตรเลียและภูมิภาคโอเชียเนียได้อย่างมั่นคงและยั่งยืน

ภาพที่ 15 สถิติสำคัญของออสเตรเลียที่เกี่ยวข้องกับอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ไทย (2)

ที่มา; รวบรวมข้อมูลและประมวลผลโดย: แผนกบริหารจัดการข้อมูลอุตสาหกรรม ศูนย์ข้อมูลเชิงลึกอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ (EIU),

ประมวลผลจากการประมาณการแนวโน้มของระบบสนับสนุนการวิเคราะห์ข้อมูลสารสนเทศ

สหภาพยุโรป (EU): ในช่วงโค้งสุดท้ายของปี 2025 เศรษฐกิจสหภาพยุโรปเริ่มส่งสัญญาณการเปลี่ยนผ่านที่สำคัญ โดยสามารถรักษาอัตราการขยายตัวของ GDP ในไตรมาสที่ 4 ไว้ได้ที่ระดับ 1.5% แม้จะเป็นการเติบโตอย่างค่อยเป็นค่อยไปท่ามกลางความพยายามรักษาเสถียรภาพทางการเงิน แต่จุดเปลี่ยนที่น่าสนใจกลับอยู่ที่ภาคการผลิต ซึ่งสะท้อนผ่านดัชนี PMI ที่สูงขึ้นแตะระดับ 50.6 ในช่วงต้นปี 2026 นับเป็นการกลับมาขยายตัวเป็นครั้งแรกในรอบหลายเดือน สัญญาณนี้บ่งชี้ว่าความต้องการสินค้าขั้นกลางและชิ้นส่วนอิเล็กทรอนิกส์เริ่มกลับมาเคลื่อนไหวอีกครั้ง สอดรับกับอัตราเงินเฟ้อพื้นฐานที่เริ่มบรรเทาลงมาอยู่ที่ระดับ 2.5% ช่วยลดแรงกดดันต่อกำลังซื้อในภาคครัวเรือน แม้ความเชื่อมั่นผู้บริโภคจะยังคงอยู่ในระดับติดลบ แต่ทิศทางของตลาดแรงงานที่เข้มแข็งกลายเป็นปัจจัยบวกสำคัญที่ส่งผลดีต่อ คำสั่งซื้อเครื่องใช้ไฟฟ้าและอุปกรณ์อัจฉริยะจากประเทศไทยในฐานะคู่ค้า ที่มีมาตรฐานการผลิตสูงที่หนึ่งในโลก

ในระยะถัดไป อุตสาหกรรมไทยกำลังก้าวเข้าสู่บททดสอบสำคัญเมื่อยุโรปเริ่มบังคับใช้มาตรการปรับคาร์บอนก่อนเข้าพรมแดน (CBAM) และกฎระเบียบด้านการออกแบบเชิงนิเวศ (Ecodesign) ที่เข้มงวดขึ้น มาตรการเหล่านี้ไม่เพียงแต่เป็นอุปสรรคทางการค้า แต่ยังเป็นตัวคัดกรองผู้ผลิตที่มีศักยภาพในห่วงโซ่อุปทานโลก การขยายตัวของเศรษฐกิจยุโรปในกลุ่มอุตสาหกรรมดิจิทัลและพลังงานสะอาดจึงเป็นโอกาสทองของชิ้นส่วนอิเล็กทรอนิกส์ไทย ที่จะเข้าไปแทรกตัวในตลาดที่เน้นความยั่งยืน ภาครัฐและเอกชนไทยจึงต้องเร่งยกระดับมาตรฐานโรงงานสู่สีเขียวเพื่อให้สอดคล้องกับกฎเกณฑ์ใหม่ของ EU พร้อมทั้งใช้ประโยชน์จากความตกลงการค้าเสรี (FTA) ที่กำลัง อยู่ระหว่างการเจรจา เพื่อสร้างความได้เปรียบทางการแข่งขันและรักษาฐานตลาดที่สำคัญนี้ไว้อย่างยั่งยืนท่ามกลางบริบทโลกที่เต็มไปด้วยความท้าทายด้านสิ่งแวดล้อม

ภาพที่ 16 สถิติสำคัญของสหภาพยุโรป (EU) ที่เกี่ยวข้องกับอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ไทย (1)

ที่มา; รวบรวมข้อมูลและประมวลผลโดย: แผนกบริหารจัดการข้อมูลอุตสาหกรรม ศูนย์ข้อมูลเชิงลึกอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ (EIU),

ประมวลผลจากการประมาณการแนวโน้มของระบบสนับสนุนการวิเคราะห์ข้อมูลสารสนเทศ

จากแรงส่งทางเศรษฐกิจในหน้าก่อน ส่งผลให้สถานการณ์การค้าสินค้ากลุ่ม EE ระหว่างไทยและสหภาพยุโรปในไตรมาสที่ 4 ของปี 2025 มีความคึกคักอย่างเห็นได้ชัด โดยมูลค่าการส่งออกรวมพุ่งสูงถึง 3,252 ล้านเหรียญสหรัฐฯ แบ่งเป็นกลุ่มอิเล็กทรอนิกส์ 2,108 ล้านเหรียญสหรัฐฯ และกลุ่มเครื่องใช้ไฟฟ้า 1,144 ล้านเหรียญสหรัฐฯ ซึ่งเติบโตขึ้น 16.57% และ 11.09% ตามลำดับเมื่อเทียบกับปีก่อนหน้า สินค้าสำคัญคือส่วนประกอบคอมพิวเตอร์และอุปกรณ์ฯ ซึ่งมียอดส่งออก 814 ล้านเหรียญสหรัฐฯ สอดรับกับการฟื้นตัวของภาคผลิตในยุโรปที่ต้องการชิ้นส่วนไปต่อยอดในอุตสาหกรรมเทคโนโลยี แม้ไทยจะมีส่วนแบ่งการนำเข้าในตลาด EU อยู่ที่ประมาณ 1% แต่การเติบโตของมูลค่าการส่งออกที่สวนทางกับความกังวลเรื่องกำลังซื้อของผู้บริโภค

อย่างไรก็ตามในอนาคตยังคงมีความท้าทายจากมาตรการทางการค้าที่ไม่ใช่ภาษี (NTMs) ที่เข้มงวดขึ้น โดยเฉพาะระเบียบด้านสิ่งแวดล้อมและมาตรการ CBAM ที่จะกลายเป็นกำแพงภาษีรูปแบบใหม่หากการผลิตไทยปรับตัวไม่ทัน นอกจากนี้ความผันผวนของเศรษฐกิจโลกและนโยบายกีดกันทางการค้าระหว่างมหาอำนาจอาจส่งผลให้ EU ต้องหันมาตรวจสอบแหล่งกำเนิดสินค้าอย่างเข้มงวดมากขึ้นเพื่อป้องกันการสวมสิทธิ ผู้ประกอบการไทยจึงจำเป็นต้องเร่งยกระดับมาตรฐานโรงงานสู่อุตสาหกรรมสีเขียวและใช้ประโยชน์จากกรอบการเจรจา FTA ไทย-EU เพื่อสร้างแต้มต่อทางการค้า การมุ่งเน้นนวัตกรรมที่ประหยัดพลังงานและการจัดการข้อมูลห่วงโซ่อุปทานอย่างโปร่งใส จะเป็นกุญแจสำคัญที่ช่วยให้ไทยรักษาความสัมพันธ์ในฐานะพันธมิตรทางยุทธศาสตร์ที่ยั่งยืนของยุโรปในเวทีโลกได้อย่างมั่นคง

ภาพที่ 17 สถิติสำคัญของสหภาพยุโรป (EU) ที่เกี่ยวข้องกับอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ไทย (2)

ที่มา; รวบรวมข้อมูลและประมวลผลโดย: แผนกบริหารจัดการข้อมูลอุตสาหกรรม ศูนย์ข้อมูลเชิงลึกอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ (EIU),

ประมวลผลจากการประมาณการแนวโน้มของระบบสนับสนุนการวิเคราะห์ข้อมูลสารสนเทศ

อินเดีย: ในไตรมาสที่ 4 ของปี 2025 ประเทศอินเดียได้ก้าวขึ้นมาเป็นดาวเด่นในกลุ่มประเทศคู่ค้าด้วยศักยภาพการเติบโตทางเศรษฐกิจ ซึ่งอัตราการขยายตัวของ GDP พุ่งสูงถึง 8.2% ซึ่งเป็นผลลัพธ์โดยตรงจากการขยายตัวในภาคการผลิตที่เติบโตถึง 9.1% แรงผลักดันสำคัญส่วนหนึ่งมาจากการเร่งลงทุนในโครงสร้างพื้นฐานขนานใหญ่ของรัฐบาลอินเดีย ประกอบกับความเชื่อมั่นผู้บริโภคที่ขยับตัวสูงขึ้นสู่ระดับ 88.4 จุด สะท้อนถึงกำลังซื้อที่มหาศาลจากกลุ่มชนชั้นกลางที่กำลังขยายตัวอย่างรวดเร็ว แม้อัตราเงินเฟ้อจะเริ่มขยับขึ้นมาอยู่ที่ 2.75% ในช่วงต้นปี 2026 แต่ยังคงอยู่ภายใต้กรอบการควบคุมของธนาคารกลางอินเดีย สถานการณ์ความแข็งแกร่งภายในประเทศนี้ส่งผลบวกโดยตรงต่ออุตสาหกรรม EE ของไทย โดยเฉพาะในกลุ่มสินค้าทุนและชิ้นส่วนอิเล็กทรอนิกส์ที่ต้องเข้าไปรองรับการขยายโครงข่ายดิจิทัลและพลังงานสะอาดในอินเดีย ท่ามกลางกระแสการค้าโลกที่มุ่งเน้นการกระจายความเสี่ยงออกจากฐานผลิตเดิม ทำให้อินเดียกลายเป็นทั้งฐานผลิตใหม่และตลาดรองรับสินค้าจากไทยที่สำคัญ

ในระยะถัดไป ทิศทางเศรษฐกิจของอินเดียยังคงมีแนวโน้มสดใสจากนโยบาย “Make in India” ที่ต้องการดึงดูดห่วงโซ่อุปทานจากต่างประเทศเข้ามาตั้งรากฐานในประเทศ อย่างไรก็ตามผู้ประกอบการไทยต้องเตรียมพร้อมรับมือกับมาตรฐานทางการค้าที่เข้มงวดขึ้น เช่น มาตรฐานบังคับสินค้าอิเล็กทรอนิกส์ (BIS) และนโยบายส่งเสริมการใช้ชิ้นส่วนในประเทศที่อินเดียให้ความสำคัญมากขึ้นเรื่อยๆ ภาครัฐและเอกชนไทยจึงควรเร่งใช้ประโยชน์จากกรอบความตกลง FTA ไทย-อินเดีย และ ASEAN-India เพื่อทลายอุปสรรคทางภาษีและสร้างเครือข่ายพันธมิตรทางธุรกิจ ที่ลึกซึ้งกว่าเดิม การปรับบทบาทจากเพียงผู้ขายสินค้าไปสู่การเป็นหุ้นส่วนทางยุทธศาสตร์ในตลาดที่มีอัตราการเติบโตสูงที่สุดแห่งหนึ่งของโลก จะเป็นกุญแจสำคัญที่ทำให้ไทยรักษาขีดความสามารถในการแข่งขันและเติบโตไปพร้อมกับยักษ์ใหญ่แห่งเอเชียใต้อย่างมั่นคง

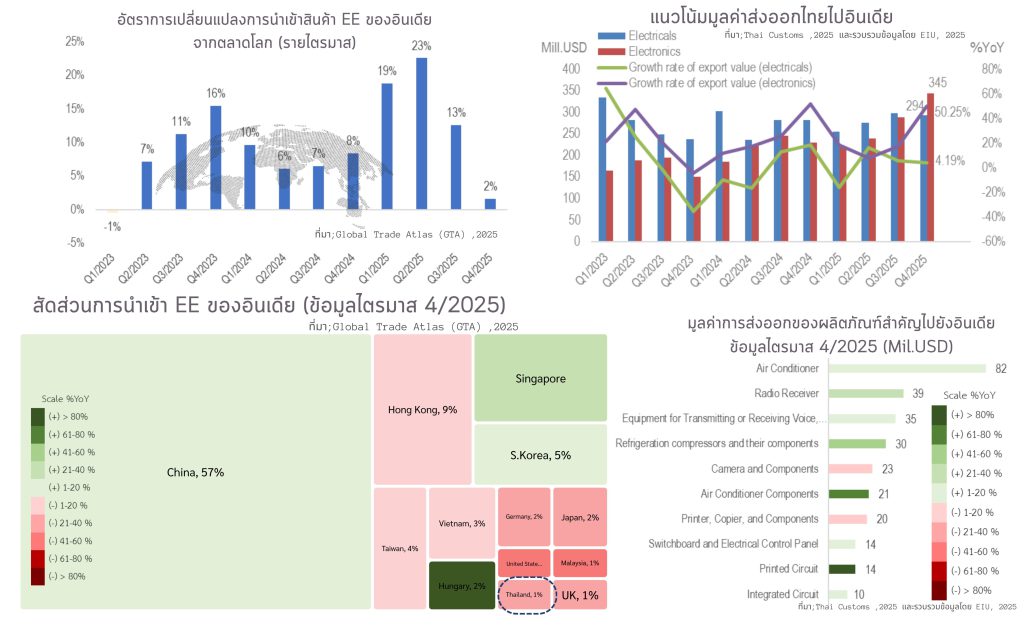

ภาพที่ 18 สถิติสำคัญของอินเดียที่เกี่ยวข้องกับอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ไทย (1)

ที่มา; รวบรวมข้อมูลและประมวลผลโดย: แผนกบริหารจัดการข้อมูลอุตสาหกรรม ศูนย์ข้อมูลเชิงลึกอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ (EIU),

ประมวลผลจากการประมาณการแนวโน้มของระบบสนับสนุนการวิเคราะห์ข้อมูลสารสนเทศ

ความร้อนแรงของเศรษฐกิจอินเดียสะท้อนออกมาอย่างชัดเจนผ่านสถิติการค้าระหว่างไทยและอินเดียในไตรมาสที่ 4 ของปี 2025 โดยมูลค่าการส่งออกสินค้ากลุ่มเครื่องใช้ไฟฟ้า (Electricals) ของไทยพุ่งสูงถึง 345 ล้านเหรียญสหรัฐฯ หรือขยายตัวกว่า 50.25% เมื่อเทียบกับช่วงเดียวกันของปีก่อน สินค้าที่กลายเป็น “ดาวเด่น” และเป็นที่ต้องการอย่างมากคือ เครื่องปรับอากาศ ซึ่งมียอดส่งออกสูงถึง 82 ล้านเหรียญสหรัฐฯ เพื่อรองรับการขยายตัวของภาคอสังหาริมทรัพย์และการยกระดับคุณภาพชีวิตในอินเดีย ในขณะเดียวกันสินค้ากลุ่มอิเล็กทรอนิกส์ก็ยังคงรักษาฐานการเติบโตไว้ได้ที่มูลค่า 294 ล้านเหรียญสหรัฐฯ หรือขยายตัว 4.19% แม้ไทยจะมีส่วนแบ่งการนำเข้าในตลาดอินเดียอยู่เพียง 1% แต่การที่ยอดนำเข้าสินค้า EE รวมของอินเดียจากตลาดโลกยังคงขยายตัวอย่างต่อเนื่องแม้ในไตรมาสที่ผ่านมาจะขยายตัวน้อยลง อย่างไรก็ตามก็ยังเป็นตัวบ่งชี้ว่าโอกาสในการขยายส่วนแบ่งตลาดของไทยยังคงมีอยู่ โดยเฉพาะในกลุ่มแผงวงจรพิมพ์และมอเตอร์ไฟฟ้าที่จะถูกนำไปใช้เป็นวัตถุดิบในอุตสาหกรรมต่อเนื่องของอินเดียต่อไป

การก้าวไปข้างหน้าเพื่อรักษาแรงส่งทางการค้าในระยะถัดไป จำเป็นต้องอาศัยกลยุทธ์เชิงรุกที่สอดรับกับนโยบายท้องถิ่นของอินเดีย โดยเฉพาะการเผชิญหน้ากับมาตรการทางการค้าที่ไม่ใช่ภาษี (NTMs) ที่มีความซับซ้อนขึ้น ผู้ประกอบการไทยควรให้ความสำคัญกับการตรวจสอบถิ่นกำเนิดสินค้าที่เข้มงวดและการปฏิบัติตามมาตรฐานเทคนิคของอินเดียอย่างเคร่งครัดเพื่อป้องกันอุปสรรคในการขนส่ง นอกจากนี้การสร้างความร่วมมือเชิงลึกในอุตสาหกรรมเทคโนโลยีสะอาดจะช่วยเสริมสร้างความแข็งแกร่งและสร้างเอกลักษณ์ให้กับสินค้าไทยในตลาดอินเดียได้เป็นอย่างดี หากไทยสามารถบูรณาการความร่วมมือระหว่างภาครัฐและเอกชนเพื่อชูจุดเด่นด้านคุณภาพและนวัตกรรมที่สอดคล้องกับความต้องการของอินเดียได้ อุตสาหกรรม EE ของไทยย่อมจะยืนหยัดได้อย่างสง่างามและก้าวขึ้นเป็นหนึ่งในคู่ค้าสำคัญที่มีศักยภาพสูงสุดในใจของผู้ประกอบการและผู้บริโภคชาวอินเดียอย่างยั่งยืน

ภาพที่ 19 สถิติสำคัญของอินเดียที่เกี่ยวข้องกับอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ไทย (2)

ที่มา; รวบรวมข้อมูลและประมวลผลโดย: แผนกบริหารจัดการข้อมูลอุตสาหกรรม ศูนย์ข้อมูลเชิงลึกอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ (EIU),

ประมวลผลจากการประมาณการแนวโน้มของระบบสนับสนุนการวิเคราะห์ข้อมูลสารสนเทศ

อนาคตที่ต้องจับตา: โค้งแรกของปี 2026 สำหรับภาพอนาคตในไตรมาสที่ 1 ของปี 2026 มีการคาดการณ์ว่าอุตสาหกรรมจะยังคงรักษาแรงส่งเชิงบวกต่อไป โดยการผลิตรวมมีแนวโน้มขยายตัวต่อเนื่องที่ร้อยละ 20.25 ตลาดในประเทศจะเติบโตที่ร้อยละ 12.17 ส่วนการนำเข้าคาดว่าจะพุ่งทะยานถึงร้อยละ 55.31 เพื่อตุนวัตถุดิบรับรอบการผลิตใหม่ ในมิติของการส่งออก คาดว่าจะขยายตัวรวมที่ร้อยละ 19.48 โดยอิเล็กทรอนิกส์จะยังคงเป็นพระเอกชูโรงที่เติบโตก้าวกระโดดถึงร้อยละ 31.79 ในขณะที่กลุ่มเครื่องใช้ไฟฟ้าอาจเข้าสู่ช่วงการปรับฐานและหดตัวเล็กน้อยที่ร้อยละ 0.02 ปัจจัยแห่งความสำเร็จในอนาคตคือการที่ภาครัฐและเอกชนต้องร่วมมือกันพัฒนาทักษะแรงงานชั้นสูง ขยับห่วงโซ่ไปสู่เทคโนโลยีขั้นกลางและปลายน้ำ (Mid-to-Downstream) ตลอดจนบูรณาการเทคโนโลยี AI และเปลี่ยนผ่านสู่ “อุตสาหกรรมสีเขียว” ซึ่งจะเป็นกุญแจสำคัญให้ประเทศไทยก้าวเดินในเวทีโลกได้อย่างยั่งยืนและมั่นคง

ที่มา : แผนกบริหารจัดการข้อมูลอุตสาหกรรม

ฝ่ายยุทธศาสตร์อุตสาหกรรม

สถาบันไฟฟ้าและอิเล็กทรอนิกส์

โทร. 02 2807272 ต่อ 8241