สรุปภาวะอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ไทย

ประจำไตรมาสที่ 2 ปี 2568

1. ภาพรวมสถานการณ์การผลิตอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ไทย

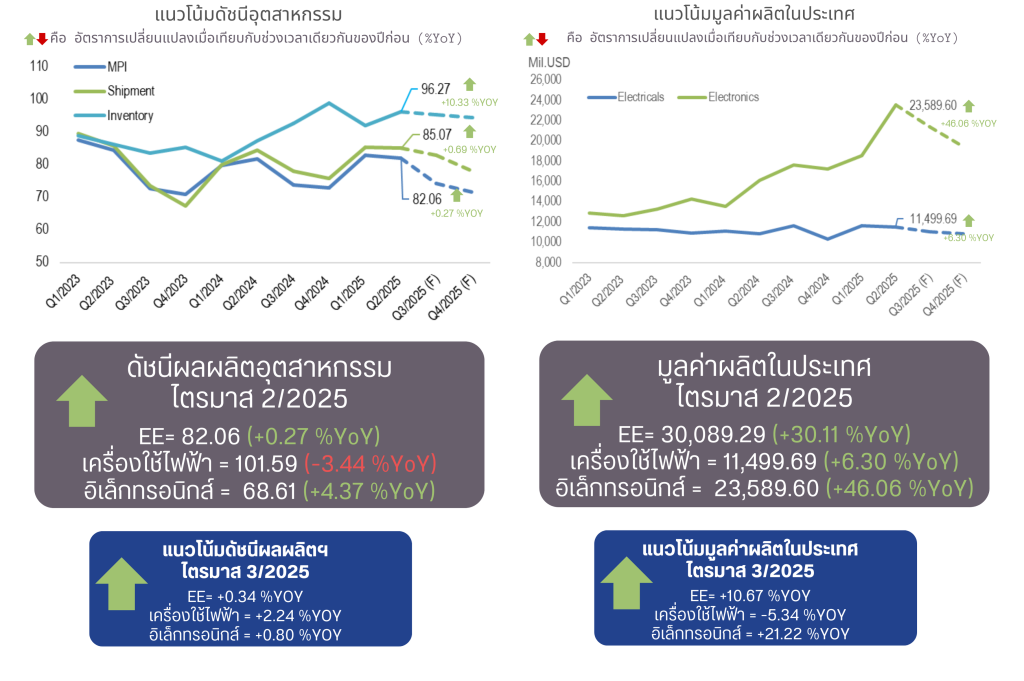

สถานการณ์การผลิตในไตรมาสที่ 2 ปี 2568 นำเสนอภาพที่น่าสนใจซึ่งมีความแตกต่างระหว่างมิติของ “มูลค่า” และ “ปริมาณ” ดังที่แสดงในกราฟ “แนวโน้มดัชนีผลผลิตอุตสาหกรรม” และ “แนวโน้มมูลค่าผลิตในประเทศ”

ภาพที่ 1 แนวโน้มดัชนีผลผลิตอุตสาหกรรมและแนวโน้มมูลค่าผลิตในประเทศของอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ไทย (รายไตรมาส)

ที่มา; รวบรวมข้อมูลและประมวลผลโดย: แผนกบริหารจัดการข้อมูลอุตสาหกรรม ศูนย์ข้อมูลเชิงลึกอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ (EIU),

ประมวลผลจากการประมาณการแนวโน้มของระบบสนับสนุนการวิเคราะห์ข้อมูลสารสนเทศ โดยข้อมูลของสำนักงานเศรษฐกิจอุตสาหกรรม (2568)

การเติบโตเชิงมูลค่า กล่าวคือ มูลค่าการผลิตในประเทศโดยรวมของอุตสาหกรรมขยายตัว 30.11% เมื่อเทียบกับปีก่อน โดยมีแรงขับเคลื่อนหลักจากกลุ่มอิเล็กทรอนิกส์ที่มูลค่า

การผลิตเติบโตสูงถึง 46.04% สินค้าสำคัญที่ผลักดันการเติบโตคือชิ้นส่วนอิเล็กทรอนิกส์และเซมิคอนดักเตอร์ที่มีราคาสูงขึ้นตามอุปสงค์ของตลาดโลก ในขณะที่กลุ่มเครื่องใช้ไฟฟ้ามีมูลค่าการผลิตเติบโต 6.30%

การเติบโตเชิงปริมาณ เมื่อพิจารณาดัชนีผลผลิตอุตสาหกรรม (MPI) ซึ่งเป็นตัวชี้วัดเชิงปริมาณ พบว่าขยายตัวเพียง 0.27% ความแตกต่างนี้ชี้ให้เห็นว่าการเติบโตของอุตสาหกรรมไม่ได้มาจากการผลิตสินค้าในจำนวนที่มากขึ้น แต่เป็นผลมาจาก “ผลกระทบด้านราคา (Price Effect)” และการปรับเปลี่ยนไปผลิตสินค้าที่มีมูลค่าสูงขึ้นเป็นหลัก

สินค้าคงคลัง พบว่าดัชนีสินค้าสำเร็จรูปคงคลังเพิ่มขึ้นถึง 10.33% ซึ่งอาจสะท้อนการที่ผู้ผลิตเร่งผลิตและจัดเก็บสินค้ากลุ่มอิเล็กทรอนิกส์ที่มีราคาสูง เพื่อรอจังหวะการส่งมอบหรือคาดการณ์ว่าราคาจะปรับตัวสูงขึ้นอีกในอนาคต

แนวโน้มในไตรมาสที่ 3 ปี 2568 คาดว่าการเติบโตเชิงมูลค่าที่ขับเคลื่อนโดยกลุ่มอิเล็กทรอนิกส์จะยังคงดำเนินต่อไป โดยคาดว่ามูลค่าการผลิตจะขยายตัว 10.67%

2. การค้าระหว่างประเทศ: แรงขับเคลื่อนหลักของอุตสาหกรรม

2.1 การส่งออก: เติบโตโดดเด่นท่ามกลางความไม่แน่นอน

การส่งออกยังคงเป็นปัจจัยขับเคลื่อนหลักของอุตสาหกรรม EE ไทยในไตรมาสที่ 2 ปี 2568 รายละเอียดดังภาพที่ 2

ภาพที่ 2 ภาพรวมการส่งออกของอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ไทย ไตรมาสที่ 2 ปี 2568

ที่มา; รวบรวมข้อมูลและประมวลผลโดย: แผนกบริหารจัดการข้อมูลอุตสาหกรรม ศูนย์ข้อมูลเชิงลึกอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ (EIU),

ประมวลผลจากการประมาณการแนวโน้มของระบบสนับสนุนการวิเคราะห์ข้อมูลสารสนเทศ

โดยข้อมูลจาก Global Trade Atlas (GTA) (2025), กรมศุลกากร (2568) และสำนักงานเศรษฐกิจอุตสาหกรรม (2568)

ภาพรวมการส่งออก จากข้อมูล พบว่า มูลค่าส่งออกรวมอยู่ที่ 26,966.29 ล้านเหรียญสหรัฐ ขยายตัว 33.81% โดยกลุ่มอิเล็กทรอนิกส์เติบโตสูงถึง 49.82% จากความต้องการสินค้าสำคัญ เช่น ส่วนประกอบคอมพิวเตอร์ และวงจรรวม ส่วนกลุ่มเครื่องใช้ไฟฟ้าขยายตัว 9.81% นำโดยเครื่องปรับอากาศและเครื่องเปลี่ยนไฟฟ้า

ตลาดส่งออกสำคัญ พบว่า ตลาดหลักที่ขับเคลื่อนการเติบโตยังคงเป็นสหรัฐอเมริกา (สัดส่วน 36.8%), อาเซียน (12.9%), และจีน (11.2%)

2.2 การนำเข้า: สะท้อนบทบาทฐานการผลิตเพื่อส่งออก

การนำเข้าขยายตัวสอดคล้องกับการส่งออก ซึ่งตอกย้ำบทบาทของไทยในห่วงโซ่อุปทานโลก ดังภาพที่ 3

ภาพที่ 3 ภาพรวมการนำเข้าของอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ไทย ไตรมาสที่ 2 ปี 2568

ที่มา; รวบรวมข้อมูลและประมวลผลโดย:แผนกบริหารจัดการข้อมูลอุตสาหกรรม ศูนย์ข้อมูลเชิงลึกอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ (EIU),

ประมวลผลจากการประมาณการแนวโน้มของระบบสนับสนุนการวิเคราะห์ข้อมูลสารสนเทศ

โดยข้อมูลจาก Global Trade Atlas (GTA) (2025), กรมศุลกากร (2568) และสำนักงานเศรษฐกิจอุตสาหกรรม (2568)

ภาพรวมการนำเข้า จากข้อมูลสถิติ พบว่า มูลค่าการนำเข้ารวมสูงถึง 25,271.44 ล้านเหรียญสหรัฐ ขยายตัว 37.56% เมื่อเทียบกับปีก่อน โดยการเติบโตหลักมาจากกลุ่มอิเล็กทรอนิกส์ที่นำเข้าเพิ่มขึ้น 42.40% เมื่อเทียบกับปีก่อน สินค้านำเข้าสำคัญคือวงจรรวม (IC) และส่วนประกอบคอมพิวเตอร์

โครงสร้างการนำเข้า พบว่ากว่า 72% ของการนำเข้าทั้งหมดเป็นสินค้ากลุ่มชิ้นส่วนในอุตสาหกรรม ซึ่งบ่งชี้ถึงการนำเข้าเพื่อนำมาผลิตและส่งออกต่อ (Import-to-Produce-and-Export) โดยแหล่งนำเข้าหลักมาจากเอเชีย ได้แก่ อาเซียน (27%) จีน (21%) และไต้หวัน (17%)

2.3 ตลาดในประเทศ: เผชิญความท้าทายจากกำลังซื้อ

ตลาดในประเทศยังคงเป็นภาคส่วนที่น่ากังวล โดยเฉพาะในกลุ่มเครื่องใช้ไฟฟ้าสำหรับผู้บริโภค ซึ่งถูกกดดันจากภาวะหนี้ครัวเรือนที่อยู่ในระดับสูง รายละเอียดดังภาพที่ 4

ภาพที่ 4 ภาพรวมของตลาดในประเทศของอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ไทย ไตรมาสที่ 2 ปี 2568

ที่มา; รวบรวมข้อมูลและประมวลผลโดย:แผนกบริหารจัดการข้อมูลอุตสาหกรรม ศูนย์ข้อมูลเชิงลึกอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ (EIU),

ประมวลผลจากการประมาณการแนวโน้มของระบบสนับสนุนการวิเคราะห์ข้อมูลสารสนเทศ

การผลิตเพื่อจำหน่ายในประเทศ พบว่า การผลิตเครื่องใช้ไฟฟ้าเพื่อจำหน่ายในประเทศหดตัว 3.97% เมื่อเทียบกับปีก่อน โดยเฉพาะสินค้าคงทนอย่างเครื่องปรับอากาศและ

ส่วนประกอบเครื่องทำความเย็น ซึ่งสะท้อนถึงกำลังซื้อภาคครัวเรือนที่อ่อนแอลง

มูลค่าตลาดในประเทศ แม้การผลิตเครื่องใช้ไฟฟ้าเพื่อจำหน่ายในประเทศจะลดลง แต่มูลค่าตลาดโดยรวมของกลุ่มนี้ยังเติบโตได้ 13.05% เมื่อเปรียบเทียบกับปีก่อน ซึ่งชี้ให้เห็นว่าอุปสงค์ที่เหลืออยู่ถูกตอบสนองโดย “สินค้านำเข้า” มากขึ้น ขณะที่ตลาดกลุ่มอิเล็กทรอนิกส์เติบโตสูงถึง 40.69% เมื่อเทียบกับปีก่อนจากอุปสงค์ของภาคอุตสาหกรรมเป็นหลัก

3. สถานการณ์เศรษฐกิจคู่ค้าและผลกระทบต่อไทย

ปัจจัยสำคัญที่ขับเคลื่อนการส่งออกของไทยคือแนวโน้มการ “กระจายความเสี่ยงห่วงโซ่อุปทานโลก” (Supply Chain Diversification) ซึ่งเห็นได้ชัดในกลุ่มประเทศคู่ค้าหลัก โดยเริ่มต้นจากประเทศสหรัฐอเมริกา แม้เศรษฐกิจสหรัฐฯ จะอยู่ในภาวะเติบโตแบบชะลอตัว (Soft Landing) แต่การนำเข้าสินค้า EE กลับขยายตัวสูงถึง 22% ในช่วงไตรมาสที่ 2 ของปี 2568 ซึ่งสะท้อนการย้ายฐานการนำเข้าเพื่อลดการพึ่งพาจีน ส่งผลให้ไทยกลายเป็นแหล่งนำเข้าอันดับที่ 5 ของสหรัฐฯ (สัดส่วน 6%) และทำให้การส่งออกสินค้า EE ของไทยไปสหรัฐฯ ยังคงเติบโตได้ดี รายละเอียดดังภาพที่ 5

ภาพที่ 5 สถิติสำคัญของสหรัฐอเมริกาที่เกี่ยวข้องกับอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ไทย ไตรมาสที่ 2 ปี 2568

ที่มา; รวบรวมข้อมูลและประมวลผลโดย: แผนกบริหารจัดการข้อมูลอุตสาหกรรม ศูนย์ข้อมูลเชิงลึกอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ (EIU),

ประมวลผลจากการประมาณการแนวโน้มของระบบสนับสนุนการวิเคราะห์ข้อมูลสารสนเทศ

โดยข้อมูลจาก Global Trade Atlas (GTA) (2025), TRADING ECONOMICS (2025), S&P Global (2025) กรมศุลกากร (2568) และสำนักงานเศรษฐกิจอุตสาหกรรม (2568)

จีน จากข้อมูลพบว่า เศรษฐกิจจีนยังคงเปราะบางจากปัญหาในภาคอสังหาริมทรัพย์และอุปสงค์ในประเทศที่อ่อนแอ อย่างไรก็ตาม รัฐบาลจีนได้มุ่งสนับสนุนการผลิตเทคโนโลยีขั้นสูงเพื่อการส่งออก ซึ่งกลายเป็นโอกาสสำคัญของไทย ทำให้การส่งออกชิ้นส่วนอิเล็กทรอนิกส์ของไทยไปจีนเติบโตถึง 164% เมื่อเทียบกับปีก่อน ในไตรมาส 2 ของปี 2568 ข้อมูลการค้าสองทาง (การนำเข้าและส่งออก) ที่เติบโตสูงบ่งชี้ว่าไทยได้ฝังตัวลึกในห่วงโซ่อุปทานการผลิตของจีน รายละเอียดดังภาพที่ 6

ภาพที่ 6 สถิติสำคัญของจีนที่เกี่ยวข้องกับอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ไทย ไตรมาสที่ 2 ปี 2568

ที่มา; รวบรวมข้อมูลและประมวลผลโดย: แผนกบริหารจัดการข้อมูลอุตสาหกรรม ศูนย์ข้อมูลเชิงลึกอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ (EIU),

ประมวลผลจากการประมาณการแนวโน้มของระบบสนับสนุนการวิเคราะห์ข้อมูลสารสนเทศ

โดยข้อมูลจาก Global Trade Atlas (GTA) (2025), TRADING ECONOMICS (2025), S&P Global (2025) กรมศุลกากร (2568) และสำนักงานเศรษฐกิจอุตสาหกรรม (2568)

ในส่วนของสหภาพยุโรป (EU) พบว่า เศรษฐกิจ EU ฟื้นตัวอย่างค่อยเป็นค่อยไป โดย GDP ขยายตัวเพียง 1.4% ในไตรมาสที่ 2 ที่ผ่านมา และภาคการผลิตยังหดตัวแต่การส่งออกสินค้า EE ของไทยไปยัง EU กลับเติบโตได้ดี คาดว่าเกิดจากผู้ประกอบการยุโรปเริ่มกระจายความเสี่ยงและมองหาซัพพลายเออร์ทางเลือกจากจีน (ซึ่งมีส่วนแบ่งตลาดใน EU ถึง 18%) แม้ไทยจะมีส่วนแบ่งเพียง 1% แต่การเปลี่ยนแปลงนี้ได้เปิดโอกาสให้สินค้าไทย โดยเฉพาะส่วนประกอบคอมพิวเตอร์และเครื่องปรับอากาศเข้าไปทำตลาดได้มากขึ้น

รายละเอียดดังภาพที่ 7

ภาพที่ 7 สถิติสำคัญของสหภาพยุโรป (EU) ที่เกี่ยวข้องกับอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ไทย ไตรมาสที่ 2 ปี 2568

ที่มา; รวบรวมข้อมูลและประมวลผลโดย: แผนกบริหารจัดการข้อมูลอุตสาหกรรม ศูนย์ข้อมูลเชิงลึกอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ (EIU),

ประมวลผลจากการประมาณการแนวโน้มของระบบสนับสนุนการวิเคราะห์ข้อมูลสารสนเทศ

โดยข้อมูลจาก Global Trade Atlas (GTA) (2025), TRADING ECONOMICS (2025), S&P Global (2025) กรมศุลกากร (2568) และสำนักงานเศรษฐกิจอุตสาหกรรม (2568)

อาเซียน จากข้อมูลพบว่า ภูมิภาคอาเซียนกลายเป็นศูนย์กลางการผลิตแห่งใหม่ของโลกจากการย้ายฐานการผลิตของบริษัทข้ามชาติ (กลยุทธ์ “China Plus One”) ประเทศส่วนใหญ่มีการเติบโตทางเศรษฐกิจในระดับสูง และภาคการผลิตที่แข็งแกร่ง ข้อมูลการค้าชี้ว่าไทยเป็นส่วนหนึ่งของเครือข่ายห่วงโซ่อุปทานระดับภูมิภาคที่ซับซ้อน โดยสินค้าส่งออกหลักของไทยไปยังอาเซียน (เช่น วงจรรวม) เป็นสินค้าประเภทเดียวกับที่ไทยนำเข้าจากอาเซียนในปริมาณสูงเช่นกัน รายละเอียดดังภาพที่ 8

ภาพที่ 8 สถิติสำคัญของอาเซียน (ASEAN) ที่เกี่ยวข้องกับอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ไทย ไตรมาสที่ 2 ปี 2568

ที่มา; รวบรวมข้อมูลและประมวลผลโดย: แผนกบริหารจัดการข้อมูลอุตสาหกรรม ศูนย์ข้อมูลเชิงลึกอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ (EIU),

ประมวลผลจากการประมาณการแนวโน้มของระบบสนับสนุนการวิเคราะห์ข้อมูลสารสนเทศ

โดยข้อมูลจาก Global Trade Atlas (GTA) (2025), TRADING ECONOMICS (2025), S&P Global (2025) กรมศุลกากร (2568) และสำนักงานเศรษฐกิจอุตสาหกรรม (2568)

ในส่วนของประเทศที่มีรูปแบบเศรษฐกิจที่คล้ายคลึงกันอย่างญี่ปุ่นและออสเตรเลีย โดยพบว่าทั้งสองประเทศกำลังเผชิญกับภาวะ Stagflation (เศรษฐกิจเติบโตต่ำ แต่เงินเฟ้อสูง) ซึ่งบั่นทอนกำลังซื้อของภาคครัวเรือนและธุรกิจผลกระทบนี้สะท้อนมายังการส่งออกของไทยอย่างชัดเจน โดยเฉพาะกลุ่มอิเล็กทรอนิกส์ไปยังญี่ปุ่นที่หดตัวลง อย่างไรก็ตามสินค้ากลุ่มเครื่องใช้ไฟฟ้าบางชนิดยังขยายตัวได้ดี ซึ่งอาจเป็นผลจากความต้องการในภาคธุรกิจหรือการเปลี่ยนไปใช้เครื่องใช้ไฟฟ้ารุ่นใหม่ที่ประหยัดพลังงาน

รายละเอียดดังภาพที่ 9 และ 10

ภาพที่ 9 สถิติสำคัญของญี่ปุ่นที่เกี่ยวข้องกับอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ไทย ไตรมาสที่ 2 ปี 2568

ที่มา; รวบรวมข้อมูลและประมวลผลโดย: แผนกบริหารจัดการข้อมูลอุตสาหกรรม ศูนย์ข้อมูลเชิงลึกอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ (EIU),

ประมวลผลจากการประมาณการแนวโน้มของระบบสนับสนุนการวิเคราะห์ข้อมูลสารสนเทศ

โดยข้อมูลจาก Global Trade Atlas (GTA) (2025), TRADING ECONOMICS (2025), S&P Global (2025) กรมศุลกากร (2568) และสำนักงานเศรษฐกิจอุตสาหกรรม (2568)

ภาพที่ 10 สถิติสำคัญของออสเตรเลียที่เกี่ยวข้องกับอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ไทย ไตรมาสที่ 2 ปี 2568

ที่มา; รวบรวมข้อมูลและประมวลผลโดย: แผนกบริหารจัดการข้อมูลอุตสาหกรรม ศูนย์ข้อมูลเชิงลึกอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ (EIU),

ประมวลผลจากการประมาณการแนวโน้มของระบบสนับสนุนการวิเคราะห์ข้อมูลสารสนเทศ

โดยข้อมูลจาก Global Trade Atlas (GTA) (2025), TRADING ECONOMICS (2025), S&P Global (2025) กรมศุลกากร (2568) และสำนักงานเศรษฐกิจอุตสาหกรรม (2568)

4. เจาะลึกสถานการณ์รายผลิตภัณฑ์สำคัญ (ข้อมูลเดือนมิถุนายน 2568)

เครื่องปรับอากาศ อุตสาหกรรมเครื่องปรับอากาศโลกยังคงเติบโตต่อเนื่อง โดยมีตลาดหลักคือสหรัฐอเมริกาและตะวันออกกลาง จากการลงทุนด้านโครงสร้างพื้นฐานและสภาพภูมิอากาศที่รุนแรงขึ้น สำหรับประเทศไทย มูลค่าการส่งออกในเดือนมิถุนายน 2568 เติบโต 12.17% เมื่อเทียบกับปีก่อน แต่ยังคงเผชิญแรงกดดันจากการแข่งขันที่รุนแรงขึ้นจากผู้ผลิตจีนที่มีต้นทุนต่ำกว่า รายละเอียดดังภาพที่ 11

ภาพที่ 11 ภาพรวมรายละเอียดของอุตสาหกรรมเครื่องปรับอากาศ

ที่มา; รวบรวมข้อมูลและประมวลผลโดย: แผนกบริหารจัดการข้อมูลอุตสาหกรรม ศูนย์ข้อมูลเชิงลึกอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ (EIU),

ประมวลผลจากการประมาณการแนวโน้มของระบบสนับสนุนการวิเคราะห์ข้อมูลสารสนเทศ

โดยข้อมูลจาก Global Trade Atlas (GTA) (2025), กรมศุลกากร (2568) และสำนักงานเศรษฐกิจอุตสาหกรรม (2568)

ฮาร์ดดิสก์ไดรฟ์ (HDD) อุตสาหกรรม HDD โลกกำลังฟื้นตัว โดยได้รับอานิสงส์จากการเติบโตของเทคโนโลยี AI และข้อมูลขนาดใหญ่ ประเทศไทยซึ่งเป็นผู้ส่งออก HDD รายใหญ่อันดับสองของโลกรองจากจีน ได้รับประโยชน์จากแนวโน้มนี้อย่างเต็มที่ โดยในเดือนมิถุนายน 2568 มูลค่าการส่งออก HDD ของไทยเติบโตถึง 19.25% เมื่อเทียบกับปีก่อน

รายละเอียดดังภาพที่ 12

ภาพที่ 12 ภาพรวมรายละเอียดของอุตสาหกรรมฮาร์ดดิสก์ไดรฟ์ (HDD)

ที่มา; รวบรวมข้อมูลและประมวลผลโดย: แผนกบริหารจัดการข้อมูลอุตสาหกรรม ศูนย์ข้อมูลเชิงลึกอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ (EIU),

ประมวลผลจากการประมาณการแนวโน้มของระบบสนับสนุนการวิเคราะห์ข้อมูลสารสนเทศ

โดยข้อมูลจาก Global Trade Atlas (GTA) (2025), กรมศุลกากร (2568) และสำนักงานเศรษฐกิจอุตสาหกรรม (2568)

เครื่องเปลี่ยนไฟฟ้า (Electric Converter) กระแสการเปลี่ยนผ่านสู่พลังงานสะอาดและพลังงานทดแทนทั่วโลกเป็นปัจจัยหนุนสำคัญที่ทำให้อุตสาหกรรมเครื่องเปลี่ยนไฟฟ้าของไทยเติบโตในระดับสูง การย้ายฐานการผลิตจากยุโรปมายังเอเชียทำให้ไทยได้รับประโยชน์อย่างมีนัยสำคัญ โดยในเดือนมิถุนายน 2568 มูลค่าการส่งออกของไทยเพิ่มขึ้นถึง 44.27% เมื่อเทียบกับปีก่อน สะท้อนการยกระดับสู่การเป็นฐานการผลิตที่สำคัญของภูมิภาค รายละเอียดดังภาพที่ 13

ภาพที่ 13 ภาพรวมรายละเอียดของอุตสาหกรรมเครื่องเปลี่ยนไฟฟ้า

ที่มา; รวบรวมข้อมูลและประมวลผลโดย: แผนกบริหารจัดการข้อมูลอุตสาหกรรม ศูนย์ข้อมูลเชิงลึกอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ (EIU),

ประมวลผลจากการประมาณการแนวโน้มของระบบสนับสนุนการวิเคราะห์ข้อมูลสารสนเทศ

โดยข้อมูลจาก Global Trade Atlas (GTA) (2025), กรมศุลกากร (2568) และสำนักงานเศรษฐกิจอุตสาหกรรม (2568)

5. สรุปและแนวโน้มในอนาคต

อุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ของไทยในไตรมาสที่ 2 ปี 2568 แสดงให้เห็นถึงความแข็งแกร่งของภาคการส่งออก ซึ่งได้รับแรงหนุนโดยตรงจากแนวโน้มการกระจายความเสี่ยงของห่วงโซ่อุปทานโลก และความต้องการสินค้าอิเล็กทรอนิกส์มูลค่าสูงที่เพิ่มขึ้นต่อเนื่อง อย่างไรก็ตาม อุตสาหกรรมยังคงมีความเปราะบางในตลาดผู้บริโภคภายในประเทศที่ถูกกดดันจากปัญหาหนี้ครัวเรือน

สำหรับแนวโน้มในไตรมาสที่ 3 ปี 2568 คาดการณ์ว่าการส่งออกโดยรวมจะยังขยายตัวได้ แต่ในอัตราที่ชะลอลง โดยกลุ่มเครื่องใช้ไฟฟ้าอาจกลับมาหดตัว -3.27% ผู้ประกอบการจำเป็นต้องเฝ้าระวังความเสี่ยงจากมาตรการภาษีตอบโต้ของสหรัฐฯ โดยเฉพาะในกลุ่มเซมิคอนดักเตอร์ ซึ่งอาจส่งผลกระทบโดยตรงต่อวงจร “การนำเข้าเพื่อผลิตและส่งออก” ของไทย กลยุทธ์สำคัญในระยะข้างหน้าคือการรักษาตำแหน่งในฐานะคู่ค้าทางเลือกเชิงกลยุทธ์ในห่วงโซ่อุปทานโลก การบริหารจัดการสต็อกสินค้าที่มีต้นทุนสูงอย่างมีประสิทธิภาพ และการเจาะตลาดสินค้าที่จำเป็นต่อภาคธุรกิจและอุตสาหกรรมเพื่อชดเชยกำลังซื้อของผู้บริโภคที่ยังคงอ่อนแอ

ที่มา : แผนกบริหารจัดการข้อมูลอุตสาหกรรม

ฝ่ายยุทธศาสตร์อุตสาหกรรม

สถาบันไฟฟ้าและอิเล็กทรอนิกส์

โทร. 02 2807272 ต่อ 8241